El economista marxista Michael Roberts analiza las perspectivas luego de caída de la bolsa de Nueva York el lunes pasado. El funcionamiento de los mercados bursátiles y su relación con el capital productivo.

Miércoles 7 de febrero de 2018 02:18

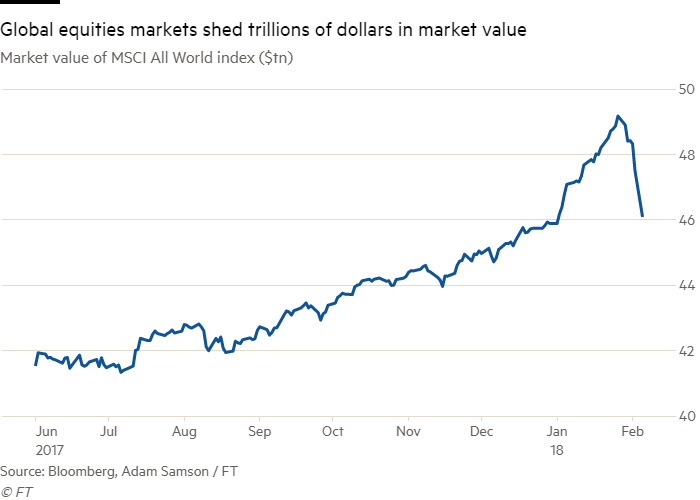

Ayer, el mercado bursátil norteamericano tuvo la mayor caída en un día desde mediados de 2007, justo antes del crujido financiero, el crack bancario y el comienzo de la Gran Recesión.

¿Está la historia destinada a repetirse? Bueno, el viejo dicho dice que la historia nunca se repite sino que rima. En otras palabras, hay ecos del pasado en el presente. Pero, ¿cuáles son los ecos esta vez? Hay tres posibilidades.

Este colapso será similar al de 1987 y será seguido por una recuperación rápida y decisiva, y el mercado de valores y la economía de EE. UU. reanudarán su marcha reciente hacia arriba. El crack se verá como un incidente breve en la recuperación de la Gran Depresión de los últimos diez años.

O podría ser como 2007. En esa ocasión el crash bursátil anunció el comienzo del mayor colapso en la producción capitalista global desde la década de 1930 y el mayor hundimiento en el sector financiero -y a continuación la recuperación económica más débil desde 1945.

O, por último, podría ser como 1937, cuando el mercado bursátil retrocedió como consecuencia de un aumento de las tasas de interés por parte de la Reserva Federal de EE. UU. y de que el gobierno del "New Deal" de Roosevelt dejó de gastar para impulsar la economía. La Gran Depresión se reanudó y solo terminó con la carrera armamentista y la entrada de los EE. UU. en la guerra mundial en 1941.

Ya he discutido la relación entre el mercado de valores (capital ficticio como lo llamaba Marx) y la economía "real" del capital productivo en posteos anteriores.

En día del crack, un nuevo presidente de la Reserva Federal, Jerome Powell, prestó juramento como reemplazante de Janet Yellen. Powell ahora enfrenta algunos dilemas nuevos.

Marx hizo la observación clave de que lo que impulsa los precios del mercado de valores es la diferencia entre las tasas de interés y la tasa general de ganancia. Lo que ha mantenido los precios del mercado bursátil en alza ha sido el muy bajo nivel de tasas de interés a largo plazo, deliberadamente engendradas por bancos centrales como la Reserva Federal en todo el mundo, con cero tasas a corto plazo y flexibilización cuantitativa (compra de activos financieros con inyecciones de crédito). La brecha entre los rendimientos de la inversión en el mercado bursátil y el costo de los préstamos para hacerlo ha sido enorme.

Por supuesto, cada día los inversores toman decisiones "irracionales", pero con el tiempo y a nivel agregado, las decisiones de los inversionistas de comprar o vender acciones o bonos se basarán en el rendimiento que hayan recibido (en intereses o dividendos) y los precios de bonos y acciones se moverán en consecuencia. Y esos rendimientos finalmente dependen de la diferencia entre la rentabilidad del capital invertido en la economía y los costos de proporcionar financiamiento. Si los precios de las acciones se desfasan demasiado respecto de la rentabilidad del capital en una economía, eventualmente retrocederán. Cuanto más fuera de línea estén, mayor será la eventual caída.

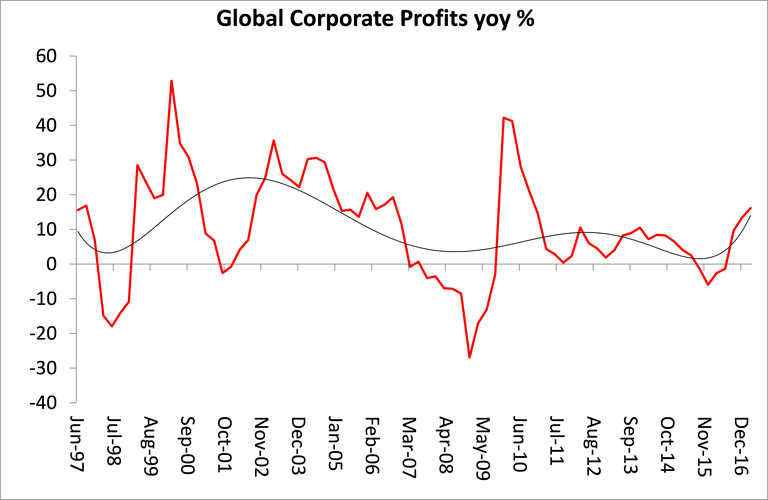

Entonces, hay dos factores que son clave para juzgar si este colapso de las acciones es una situación de 1987, 2007 o 1937: la rentabilidad del capital productivo (¿está subiendo o bajando?); y el nivel de deuda de la industria (¿se volverá demasiado costoso de afrontar?).

En 1987, la rentabilidad del capital iba en aumento. Fue justo en el medio del período neoliberal caracterizado por una la creciente explotación del trabajo, la globalización y los nuevos desarrollos tecnológicos, todos los cuales fueron factores contrarrestante que jugaron contra la tendencia a la caída de la tasa de ganancia. La rentabilidad continuó aumentando hasta 1997. Y las tasas de interés, lejos de estar siendo aumentadas por la Fed, se estaban reduciendo a medida que la inflación caía.

En 2007, la rentabilidad estaba disminuyendo (estaba en declive desde finales de 2005), el mercado de la vivienda comenzaba a hundirse y se esperaba que la inflación aumentara y, junto con ella, la Fed planeaba elevar su tasa de política monetaria, al igual que lo que está planeando ahora en 2018. Pero hay diferencias ahora con respecto a 2007. El sistema bancario no está tan estirado ni involucrado en derivados financieros riesgosos. Y aunque la rentabilidad en la mayoría de las principales economías aún está por debajo del máximo de 2007, las ganancias totales están aumentando actualmente. Puede ser que los salarios comiencen a repuntar y esto podría reducir las ganancias en el futuro. Además, la Fed planea elevar las tasas de interés y, por lo tanto, también comprimir las ganancias a medida que aumentan los costos del servicio de la deuda.

Quizás 1937 esté mucho más cerca de donde está ahora el capitalismo estadounidense. He escrito sobre los paralelos con 1937 antes. La rentabilidad en 1937 se había recuperado respecto del pozo de 1932, pero todavía estaba muy por debajo del pico de 1926.

Y lo más preocupante ahora es que la deuda corporativa no se ha reducido desde el final de la Gran Recesión en 2009. Por el contrario, nunca ha sido más alta. Basada en una muestra global de 13,000 entidades, la agencia S&P estima que la proporción de corporaciones altamente apalancadas - aquellas cuya relación deuda a ganancias supera 5 veces - se situó en 37% en 2017, en comparación con 32% en 2007, antes de la crisis financiera mundial. Durante 2011-2017, la deuda corporativa global no financiera creció en 15 puntos porcentuales hasta el 96% del PIB.

El colapso bursátil me dice dos cosas. Primero, que la economía de EE. UU. que sigue siendo la economía capitalista más grande e importante, lidera. No es Europa, ni Japón, ni China lo que provocará una nueva depresión mundial, sino Estados Unidos. En segundo lugar, que esta vez la caída no se desencadenará por un colapso de la vivienda o un colapso bancario, sino por una crisis en el sector corporativo no financiero. Las bancarrotas y los incumplimientos aparecerán a medida que las empresas capitalistas más débiles encuentren difícil cumplir con sus cargas de deuda y se genere una reacción en cadena.

Pero la historia no se repite sino que rima. La masa de ganancias en las principales economías sigue en aumento y las tasas de interés, la inflación y los aumentos salariales siguen siendo bajos en términos históricos. Eso debería actuar favorablemente contra el colapso en los precios del capital ficticio (que todavía son altos). Pero la dirección de las ganancias, las tasas de interés y la inflación podría cambiar pronto.

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.