Federico Sturzenegger anunció un programa de “metas de inflación” para el 2017-2019. ¿Es posible controlar la inflación desde el Central? Dossier especial de La Izquierda Diario, opiniones y debate.

Mónica Arancibia @monidi12

Lucía Ortega @OrtegaLu_

Viernes 7 de octubre de 2016

En este nuevo dossier especial de La Izquierda Diario proponemos debatir el programa de metas de inflación del Banco Central anunciado la semana pasada por el presidente Federico Sturzenegger. Además, traemos a debate un balance de la política monetaria del kirchnerismo a propósito de su distanciamiento de las concepciones actuales sobre la actuación del Banco Central. Escribe también desde la Tribuna Abierta Pablo Díaz Almada, miembro de la Sociedad de Economía Crítica.

Milton Friedman al ataque

La semana pasada el Banco Central de la República Argentina (BCRA) conducido por Federico Sturzenegger presentó sus metas de inflación para el año 2017 hasta el 2019, en el que se propone lograr una tasa inflación de 5 % en tres años. La meta hacia el año que viene sería mantener el incremento de precios a una tasa anual entre 12% y 17%, es decir, en sintonía –aunque un tanto por debajo- con lo estipulado por el proyecto de Presupuesto 2017 presentado por el Ejecutivo.

Esto supone una drástica reducción de la inflación respecto del corriente año, en el que se estima que la tasa anual de inflación supere el 40% en diciembre de 2016. ¿Cómo se propone lograr tales objetivos? Monetarismo, responde Sturzenegger.

Según el director del BCRA, los instrumentos principales que utilizarán para alcanzar las metas inflacionarias establecidas (inflationg targeting) es la reducción de la emisión monetaria, disminuyendo principalmente los préstamos al Tesoro (llamados Adelantos Transitorios) en términos reales y nominales del 4,4% del PBI en 2015 al 1,5% en 2017, así como la absorción de pesos del mercado mediante Letras del Banco Central (LEBAC) hasta fin de año, y luego colocaciones de más corto plazo a 7 días llamadas ”pases” a partir del 2017.

Estas colocaciones de más corto plazo tienen el objetivo de ir regulando la tasa de interés en niveles elevados, o por lo menos a ritmos acordes y superiores a los que vaya reflejando el nivel de precios. Una especie de “correctivo” permanente sobre los mercados, y también sobre el “derroche fiscal” del Estado. Sturzenegger lo sostuvo claramente: "Queremos seguir fomentando el ahorro en pesos bancarizado y para eso necesitamos tasas por encima de la inflación", dijo y añadió: "Sin ahorro no hay créditos".

El trasfondo teórico en el que se apoyan en el equipo del Central es la teoría del dinero monetarista, creada por Milton Friedman y Anna Schwartz sobre la base de la teoría cuantitativa del dinero. En pocas palabras, el monetarismo considera que a largo plazo no es posible influir en el desempeño de la actividad económica por medio del manejo de la oferta de dinero, sino que el objetivo de los Bancos Centrales es controlar la inflación regulando principalmente la tasa de interés.

La inflación sería producto de la emisión de dinero descontrolada para cubrir el déficit fiscal. Si bien en el corto plazo el incremento en la cantidad de dinero puede tener un efecto sobre la economía real, en el largo plazo el dinero es “neutral”, esto significa que un aumento en la cantidad de dinero a la larga genera un efecto sobre los precios de igual o mayor magnitud. Conclusión: no se debe permitir un incremento de la oferta monetaria más allá del crecimiento real de la economía.

El dinero, por lo tanto, no es más que un simple intermediario en las transacciones. No encierra contradicción alguna más allá de sus formas múltiples visibles, ni tiene relación alguna con el caótico proceso de organización social capitalista sustentado en la explotación. La inflación es un producto de las políticas que dejan llevarse por el populismo y el ineficiente manejo del Estado, de lo que se trata es de contraponer una conducta fuerte y transparente de austeridad, que reduzca las expectativas de aumentos de precios.

Pero además, esta relación entre la cantidad de dinero de una economía y su correlato real en la actividad económica es aplicable desde este enfoque en cualquier contexto y lugar. Como señalaremos más adelante, en Argentina es imposible explicar la inflación sin tener en cuenta los problemas del tipo de cambio.

Para botón, basta una deuda cuasifiscal

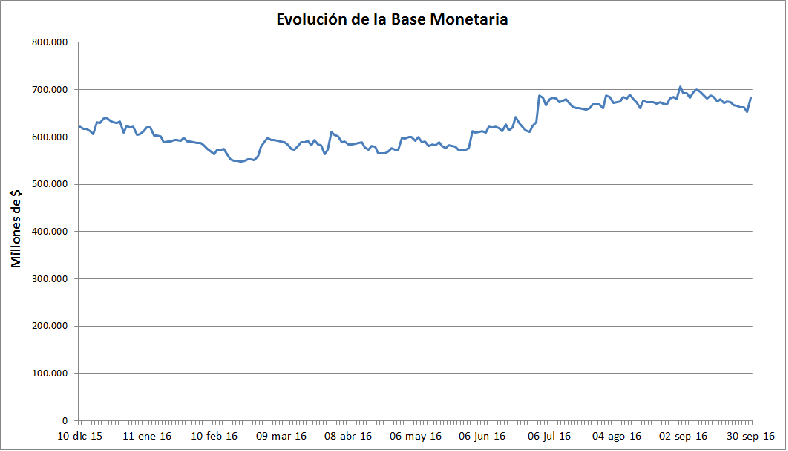

Lo que no puede explicar Sturzenegger es de qué manera las propias políticas económicas llevadas a cabo desde el comienzo de la gestión de Macri no habrían tenido ningún rol en el proceso inflacionario de 2016. Según la hipótesis oficial, la reducción de la emisión monetaria (base monetaria) llevada adelante desde el Central en los primeros meses de gobierno debería haber confluido con una desaceleración de la inflación. Error, los precios se dispararon. ¿No habría que mirar también otros elementos?

Fuente: BCRA

La suba del dólar desde diciembre superó el 50% siendo el principal impulsor del recalentamiento de precios, un combo explosivo junto con la quita de retenciones a exportaciones del campo, la industria y la minería, y la reducción de subsidios a los servicios públicos con la aplicación de tarifazos en transporte, agua, luz, gas y la suba de los combustibles, entre otras medidas.

Efectivamente, como el tipo de cambio tiene un papel central en el asunto (desmintiendo al ministro Alfonso Prat Gay, para quien la devaluación no debería impulsar la suba de precios), se intentó moderar su escapada y sostenerlo alrededor de los 15 pesos. ¿Cómo? Mostrando una zanahoria distinta para los especuladores que quite presión a la demanda de dólares. Entonces sería rentable la timba de las LEBAC dado que el Central les garantiza una tasa de interés altísima, muy por encima de los intereses que rinden los plazos fijos.

Pero la colocación de LEBAC, que no es un instrumento exclusivo del gobierno actual sino que tuvo una gravitación ya importante en el manejo del Central durante el kirchnerismo, tiene un alto costo de endeudamiento llamado déficit cuasi fiscal. Esto es así porque todos los meses el BCRA debió emitir más Letras para absorber las ya emitidas (o sino no aplicaría su política de quitar pesos del mercado), es por ello que ahora se “sorprenden” de que haya 36 especies distintas de LEBAC. La diferencia entre lo que el BCRA recibe por las Letras y el precio que paga es el interés que se quedan los inversores. Su contraparte es una deuda que a fin de año llegaría a $708.256 millones, de los cuales $142.500 millones sería la deuda contraída durante el mandato de Sturzenegger, a una tasa promedio de 30,21%, según las estimaciones de La Izquierda Diario.

La deuda en LEBAC contraída por el nuevo gobierno significa un 9% del PBI y en dólares significa una cifra similar a lo que se pagó a los buitres, que así como con los buitres, al final las cuentas las pagará el pueblo trabajador. ¿Es que esto no es también un “derroche”? Con la diferencia que favorece a unas pocas instituciones financieras que apuestan a la bicicleta.

La verdadera “receta” de Sturzenegger y el macrismo para frenar los precios no es otra cosa que la imposición de un ajuste económico en toda la línea, lo que a su vez deprimió el consumo y contrajo, sólo a partir de este escenario recesivo, la aceleración de precios. Es decir, la política monetaria no fue para nada “neutral”.

Mónica Arancibia

Nacida en Bs. As. en 1984. Es economista. Miembro del Partido de los Trabajadores Socialistas. Coedita la sección de Economía de La Izquierda Diario.