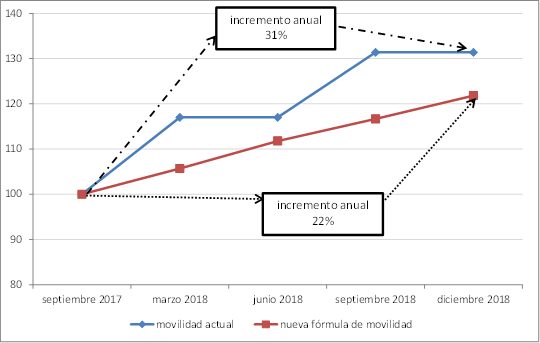

La nueva ley previsional que el gobierno quiere sancionar por cualquier medio significará un magro incremento en las jubilaciones y las asignaciones por hijo de 5,7% en marzo de 2018. Este valor está muy por debajo del que percibirían los jubilados y los beneficiarios de asignaciones en caso de continuar la movilidad previsional actual (la fórmula en que se incrementan los haberes).

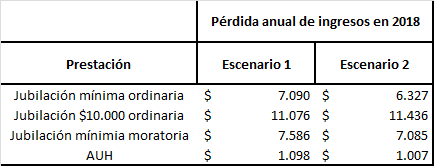

Estimaciones de La Izquierda Diario muestran cuáles serían las pérdidas anuales en 2018 que va a tener cada jubilado y las Asignaciones Universales por Hijo (AUH), incluso considerando el bono que se cobraría por única vez en marzo:

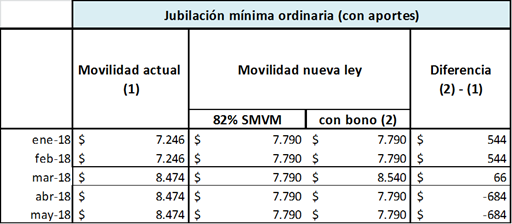

- Los jubilados que cobran la mínima con aportes:

Para los jubilados que tienen 30 años de aportes (cerca de 1,5 millones de jubilados), la nueva ley establece un haber mínimo del 82% del Salario Mínimo, Vital y Móvil. Es decir, que quienes tienen jubilación ordinaria (no por moratoria), y cobran la mínima de $7.246 (son cerca de 800 mil jubilados en esta situación), en enero van a recibir el 82% de $9.500, esto es, $7.790. Este nuevo haber es $544 superior a la mínima actual.

Pero dicha mejora relativa sólo dura dos meses. Ya en marzo cuando impacte el aumento de la movilidad, incluso con el “bono” que recibirán de $750, la diferencia se achica a $66 a favor, y en abril comienzan a perder $684 por mes. En términos anuales la pérdida es de al menos $6.327.

Además, en el cuadro que presenta el gobierno se muestra cómo los que tienen aportes en marzo no van a recibir los incrementos de la movilidad! Seguirán cobrando los $7.790 que cobraban en enero. Es decir, que sus haberes van a ajustarse de acuerdo a aumentos acordados en el Consejo del Salario, que nada tienen que ver con las necesidades de los jubilados.

Cuadro 1: Jubilación mínima ordinaria (con aportes al SIPA)

Fuente: Estimaciones propias de LID

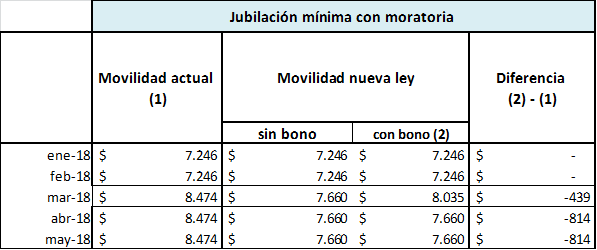

- Los jubilados por moratoria:

Los que pudieron acceder a una jubilación o pensión por moratoria son 3,6 millones de jubilados (principalmente mujeres) y perciben en su mayoría el haber mínimo. Para ellos el bono será sólo de $375 y son uno de los sectores más perjudicados.

Las pérdidas promedio por el cambio de fórmula alcanzan $7.335 anuales (entre $7.085 y $7.586, según los supuestos que se consideren de salarios e inflación hacia 2018).

En marzo pasarían a cobrar $8.035 (nueva ley + bono de $375), mientras que con la ley actual cobrarían $8.474. Una pérdida de $439 ese mes, y el siguiente ya se amplía la pérdida a $814 mensuales porque no tendrían el bono de $375.

Así, la estrategia del gobierno de fragmentar a la clase obrera se aplica en cada oportunidad que se le presenta. Aquí, establecería una “discriminación negativa” entre los jubilados que obtuvieron su jubilación con los 30 años de aportes y aquellos que accedieron por moratoria debido a haber tenido que trabajar "en negro" o lo hicieron como amas de casa. No sólo estos últimos representan un tercio de los jubilados totales, sino que son la gran mayoría mujeres. Para ellas, el bono sería de apenas $375 a cobrar en marzo.

Cuadro 2: Jubilación mínima con moratoria

Fuente: Estimaciones propias de LID

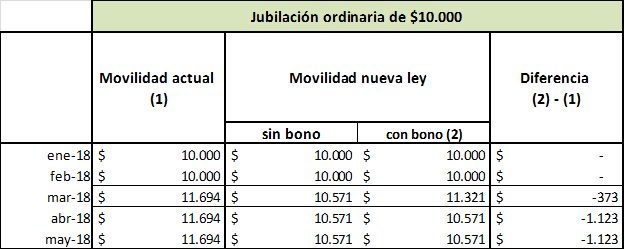

- Los jubilados con aportes que cobran $10.000:

Para este grupo las pérdidas promedio son de $11.250 anuales (entre $11.436 y $11.076, según los supuestos que se consideren de salarios e inflación para 2018).

En marzo pasarían a cobrar $11.321 (nueva ley + bono de $750), mientras que con la ley actual cobrarían $11.694. Una pérdida de $373 ese mes, y el siguiente ya se amplía la pérdida a $1.123 porque no tendrían el bono de $750.

Cuadro 3: Jubilación ordinaria de $10.000 (con aportes)

Fuente: Estimaciones propias de LID

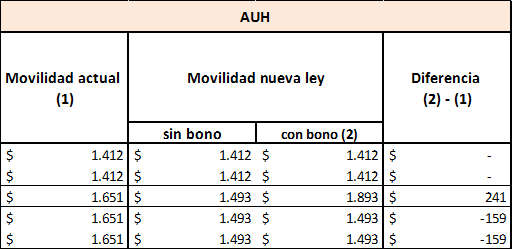

- Las AUH:

Son casi 4 millones de Asignaciones por Hijo. Las pérdidas promedio para estos niños alcanzan $1.052 anuales. En marzo pasarían a cobrar $1.893 (nueva ley + bono de $400), $241 pesos más que con la ley actual en la que cobrarían $1.651, pero al mes siguiente ya tendrían una pérdida mensual de $159 porque no van a recibir el bono de $400.

Cuadro 4: Asignación Universal por Hijo

Fuente: Estimaciones propias de LID

Punto por punto, todo lo que hay que saber

El gobierno se aprovecha de la aparente “dificultad” para conocer los mecanismos de cálculo que se utilizan en las fórmulas de movilidad previsional en discusión, e intenta generar más confusión. Pero no hay gran ciencia tras este enroque de leyes. Sólo basta con mirar qué pasa con tres variables principales: salarios, inflación y recaudación de ANSES, para demostrar el enorme robo a los bolsillos de los jubilados y asignaciones familiares que esta ley significaría.

A continuación te contamos punto por punto todo lo que hay que saber sobre el cambio de fórmula que quiere hacer el gobierno:

1- De dónde surge la pérdida

La pérdida que tendrán los jubilados, pensionados y beneficiarios de AUH por el cambio de fórmula que implica la nueva ley previsional surge de comparar mes a mes de 2018 lo que cobrarían con la movilidad actual y con la movilidad de la nueva ley.

2- La movilidad previsional actual

La movilidad actual tiene en cuenta dos componentes básicos: la variación de los salarios (la que calcula Indec o la remuneración imponible promedio que calcula el Ministerio de Trabajo, el mayor valor) y la variación de la recaudación tributaria de ANSES (aportes, contribuciones, e impuestos específicos). En 2018 habrá dos incrementos semestrales: en marzo y en septiembre.

3- La movilidad con la nueva ley

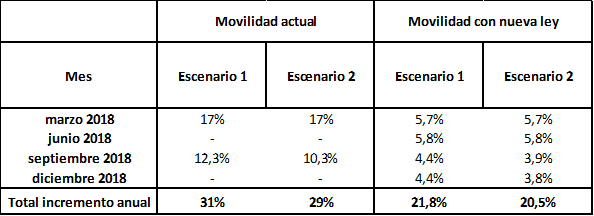

La movilidad de la nueva ley tiene en cuenta dos componentes: la variación de los salarios y la inflación. En 2018 habrá cuatro incrementos trimestrales: marzo, junio, septiembre y diciembre.

4- Los aumentos de marzo 2018

Los datos disponibles de inflación y salarios del tercer trimestre de 2017 permiten asegurar que con la nueva ley las jubilaciones en marzo de 2018 se incrementarían 5,7%. Esto surge del promedio ponderado entre ambas variables que supone la fórmula de la nueva ley, considerando el 70% de la variación de inflación (IPC-Indec) y un 30% de la variación de los salarios (remuneración promedio –Ripte- que calcula el Ministerio de Trabajo).

Este aumento de 5,7% con la nueva ley significa que aquellos jubilados que cobran hoy la mínima, en $7.246, pasarán a cobrar $7.660 en marzo de 2018.

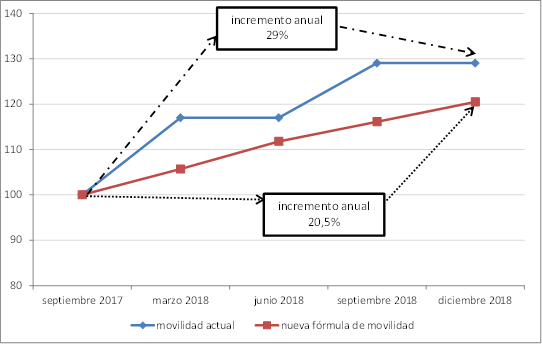

Sin embargo, con la fórmula de movilidad actual algunas estimaciones indican que las jubilaciones (y asignaciones familiares) crecerían mucho más que con la nueva ley, desde un 12,5% a un 14,5%. La Izquierda Diario realiza una estimación exclusiva que indica que los incrementos podrían llegar a ser hasta un 17% con la movilidad actual. Esto implicaría que la mínima sería en marzo de $8. 473,76, y significa que si se aplicara la nueva fórmula, la pérdida alcanzaría a $814 en el haber de ese mes.

El motivo de este mayor incremento se debe a que con los datos existentes se demuestra un crecimiento importante en la recaudación tributaria de ANSES en el segundo semestre de 2017, uno de los componentes de la fórmula, que sería de hasta un 40%. La recaudación está impulsada por un salto en la recaudación de aportes y contribuciones, dado que se amplía la masa de trabajadores registrados en comparación con el bajo nivel mostrado en el segundo semestre de 2016 (sin embargo, no se alcanzan aun los niveles de empleo que había a fines de 2015, que ya estaban en descenso). Esta información la mostramos en el Anexo metodológico.

Por su parte, el otro componente de la fórmula que son los salarios, podrían variar un 14% en el segundo semestre. Los datos publicados llegan hasta octubre, con un crecimiento del 10% entre junio y ese mes. Completando la serie con noviembre y diciembre a partir de considerar comportamientos promedio de caída salarial mensual en los últimos dos meses del año, el incremento semestral sería entonces 14% entre julio y diciembre de 2017.

Como resultado de ambas estimaciones de recaudación de ANSES y salarios, el incremento con la movilidad actual resulta en un 17% para marzo de 2018. El gobierno está al tanto de este fuerte aumento, por lo que pretende evitar a toda costa su aplicación en marzo impulsando la aprobación de una nueva la ley previsional que concrete esos recortes.

5- Los aumentos a partir de junio de 2018

A medida que nos vamos alejando de la actualidad, menos certezas hay sobre lo que ocurrirá con los salarios, la inflación y la recaudación hacia el futuro. Para salvar este problema utilizamos información sobre expectativas de inflación del relevamiento que realiza el Banco Central (REM) y el relevamiento de la Universidad Torcuato Di Tella, así como información histórica sobre salarios y recaudación.

Asimismo supondremos dos escenarios alternativos. Un primer escenario “optimista” en el que los salarios le ganen a la inflación por dos puntos en el primer trimestre de 2018, y otro escenario “pesimista” en el que los salarios pierdan respecto a la inflación por dos puntos porcentuales.

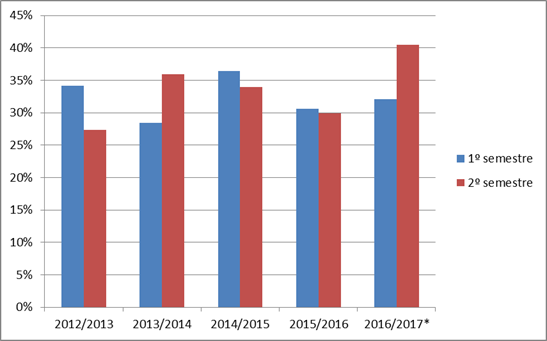

Es importante tener en cuenta que para la recaudación de ANSES en el primer semestre de 2017 tomaremos el menor valor de las variaciones interanuales de los últimos 6 años para obtener un resultado conservador, en el que se supone que no hay grandes cambios en el empleo, con el fin de obtener un “piso” de referencia por encima del cual podría estar la movilidad. Esto da 28,4%, que es el valor observado en el primer semestre de 2014 respecto al 2013 (ver anexo metodológico), cuya reducción respecto al trimestre anterior se explica por responsabilidad del gobierno en el desfinanciamiento del organismo mediante distintas vías.

Cabe señalar que el gobierno anuncia que la recaudación tributaria de ANSES se reducirá fuertemente el año que viene. Pero considerando que los principales recursos del organismo (el 75% aproximadamente) provienen de los aportes personales y contribuciones patronales, sólo puede explicarse una caída de la recaudación más profunda que nuestro supuesto "conservador" de 28,5% si hubiese una recesión fuerte. Pero este escenario sería contradictorio con el supuesto aumento de 3,5% de PBI durante el año entrante pronosticado por el propio gobierno en el Presupuesto 2018.

Pero si la tendencia en 2018 es a sostener los ritmos de crecimiento de la recaudación de ANSES observados en 2017 (que llegaron al 40%), la variación podría ser muy superior a 28,4%, lo que significa que lo que dejan de cobrar los jubilados y las AUH por el cambio de fórmula sería aún más elevado.

Los escenarios planteados arrojan los siguientes resultados sobre los aumentos de la movilidad en 2018:

Fuente: LID

De esta manera, puede observarse que sea cual fuese el escenario, el resultado es una fuerte pérdida en el incremento de los beneficios previsionales y de AUH si se llegase a aplicar la nueva fórmula de movilidad.

Pérdida anual de ingresos en 2018, incluyendo el cobro del bono en marzo.

Fuente: LID.

Asimismo, el recorte alcanza una magnitud del orden de los $100.000 millones anuales en 2018 en gastos de jubilaciones y pensiones, y teniendo en cuenta los 4,3 millones de Asignaciones Familiares y las 3,8 millones de AUH, sumado a otras prestaciones de la Seguridad Social, el recorte total alcanza a más de $110.000 millones.

Este robo de ingresos se debe, entre otras cosas, a que la nueva fórmula haría incrementos trimestrales en lugar de los actuales semestrales, por lo que el aumento de marzo con la nueva ley sólo incluiría la evolución de la economía correspondiente a tres meses y no seis, aspecto que continuaría desfasado en adelante.

Asimismo, la fórmula incluye nuevos parámetros de cálculo que tienden a “planchar” las jubilaciones en el tiempo, condenando a los jubilados y los beneficiarios de AUH a estar imposibilitados de aquí en adelante de mejorar significativamente su situación de ingresos reales y obtener algo del crecimiento económico. Así también, frente al retraso de las jubilaciones contra la inflación en 2016 (del 6,7%), no podrán recuperar esta pérdida que estimamos en $ 7.751,4 para dicho año.

Frente a la enorme resistencia en las calles y el rechazo manifestado por los trabajadores y los jubilados el jueves pasado debiéndose levantar la sesión en la Cámara de Diputados, el gobierno busca confundir a la sociedad con la entrega de un “bono compensatorio”, de una sola vez, a cobrar en marzo del año entrante. Con ello intenta lograr los votos que les faltan para poder obtener la aprobación de la ley este lunes en Diputados.

Sin embargo, el bono es un verdadero desprecio a los jubilados que han dejado su vida trabajando y a los niños más pobres que reciben la Asignación Universal por Hijo. Muy lejos está de compensar la pérdida que sufrirían en sus bolsillos. No representa ni el 6% de la pérdida anual para los jubilados que perciben el $10.000, y significa un menor recupero (4%) de la pérdida anual para quienes cobran la jubilación mínima por moratoria.

Si realmente significara una compensación total por la pérdida, el sólo cambio de la movilidad no tendría lógica alguna, pues el objetivo manifiesto del gobierno es hacerse de un “ahorro” de recursos para sustentar todo el entramado orquestado con el plan de reformas fiscal-tributaria-previsional-laboral, cuestión que se anularía si el bono fuese realmente una compensación del 100%.

Te puede interesar: ¿Qué propone la izquierda para los jubilados?

ANEXO METODOLOGICO

Explicaremos algunos de los aspectos más relevantes de la estimación realizada por La Izquierda Diario sobre la pérdida que tendrá cada jubilado y las AUH, así como los supuestos considerados.

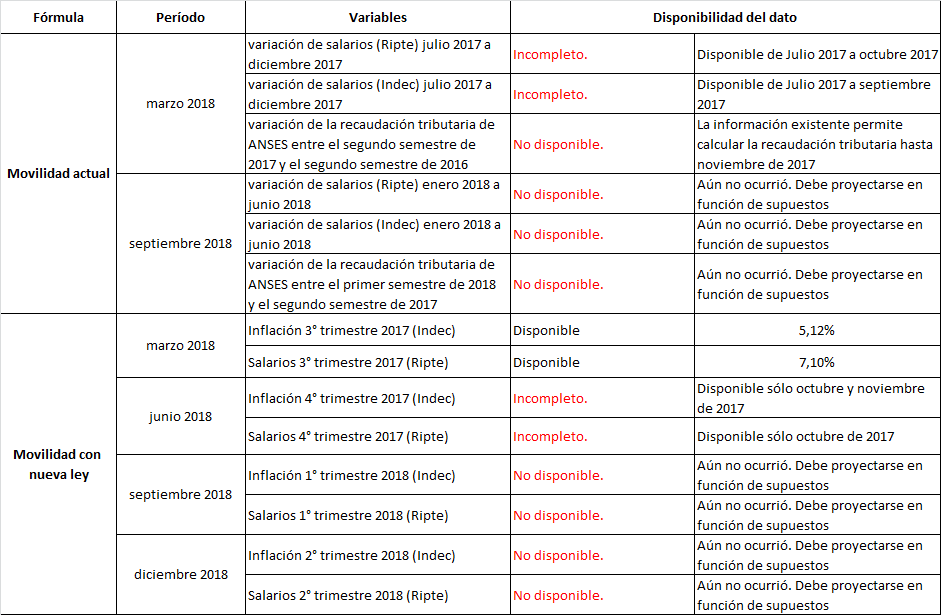

• Fuentes de datos: Para saber cuál será el nivel de los incrementos en cada caso recurrimos a datos certeros y disponibles, mientras que hay otros datos que no están disponibles porque todavía no ocurrieron o no terminaron de ocurrir, o porque no están publicados por el gobierno. En esos casos se deben estimar, como mostramos en cuadro siguiente.

Cuadro A.1: Disponibilidad de datos necesarios para el cálculo.

Fuente: LID

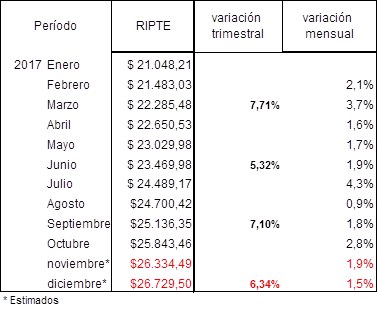

• Salarios: La variación de la Remuneración Imponible de los Trabajadores Estables (Ripte) que publica el Ministerio de Trabajo provee datos hasta Octubre de 2017. Para los meses restantes del año en curso se supone una disminución de las variaciones mensuales por menores impactos de las paritarias de convenio.

Cuadro A.2: Remuneración Imponible de los Trabajadores Estables (Ripte)

Fuente: LID, en base a Ministerio de Trabajo, Empleo y Seguridad Social

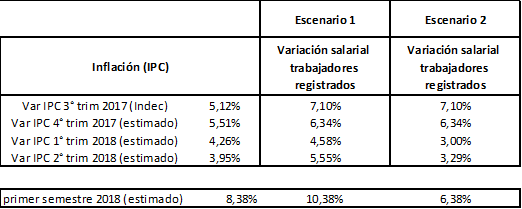

Para los primeros seis meses del año 2018, correspondientes al primer y segundo trimestre necesarios para realizar las estimaciones de movilidad de ambas fórmulas, se establecieron dos escenarios con una pauta de crecimiento real (Escenario 1), y una pauta de decrecimiento real (Escenario 2).

• Inflación: La información del Índice de Precios al Consumidor del Indec, disponible hasta noviembre de 2017, se completó con un promedio simple entre las expectativas de precios relevadas por el Banco Central (Relevamiento de Expectativas de Mercado) de 17% para los próximos 12 meses, y el relevamiento de la Universidad Di Tella que arroja expectativas del 20% de inflación para el mismo período. Estos incrementos se prorratearon mensualmente en forma decreciente durante el primer y segundo trimestre de 2018.

Supuestos de inflación y salarios para el cálculo de la movilidad con la nueva ley previsional.

Fuente: LID.

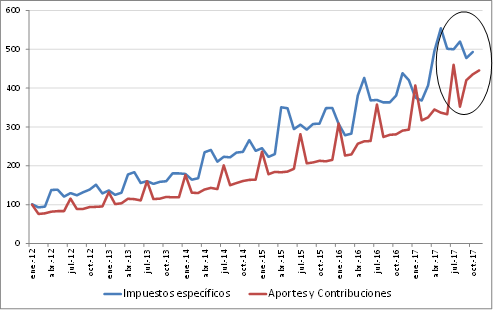

• Recaudación tributaria de ANSES: En base a la información mensual de la Secretaría de Ingresos Públicos, se discriminó la recaudación detallada por cada impuesto nacional y se aplicó la asignación específica que corresponde al destino de ANSES, confeccionando una serie histórica 2012-2017. Además de los aportes y contribuciones aplicados sobre el salario de los trabajadores registrados, cuya mayoría (entre el 85% y el 90%) tiene destino al organismo, un conjunto de tributos son destinados a abonar a los recursos del Organismo, en una proporción específica en cada caso de acuerdo a la ley tributaria vigente. Estos son, el Impuesto a las Ganancias, el Impuesto al Valor Agregado (IVA), el impuesto a los combustibles, el Monotributo, el impuesto sobre los cigarrillos, entre los más importantes.

La recaudación tributaria se compone tres cuartas partes de los recursos contributivos (aportes y contribuciones a la Seguridad Social) y una cuarta parte de los impuestos específicos.

Cuadro A.3: Variación interanual de los recursos tributarios de Anses, por semestre, 2012-2017.

*Valor correspondiente a julio-noviembre de 2017

Fuente: LID, en base a Secretaría de Hacienda.

Cuadro A.4: Variación mensual de los recursos tributarios de Anses por concepto, base enero 2012=100.

Fuente: LID, en base a Secretaría de Hacienda.

Escenario 1: Incrementos de jubilaciones y pensiones y AUH según fórmula de movilidad.

Fuente: LID.

Escenario 2: Incrementos de jubilaciones y pensiones y AUH según fórmula de movilidad.

Fuente: LID. |