Los años ‘90 fueron difíciles para Alemania. Hoy se viven en la explotación de la clase obrera.

Luis Osorio Tribuna abierta

Jueves 23 de octubre de 2014

Primera parte:

¿A dónde va la Unión Europea? (Parte I)

El nacimiento del Euro y la arquitectura de la unión económica y monetaria

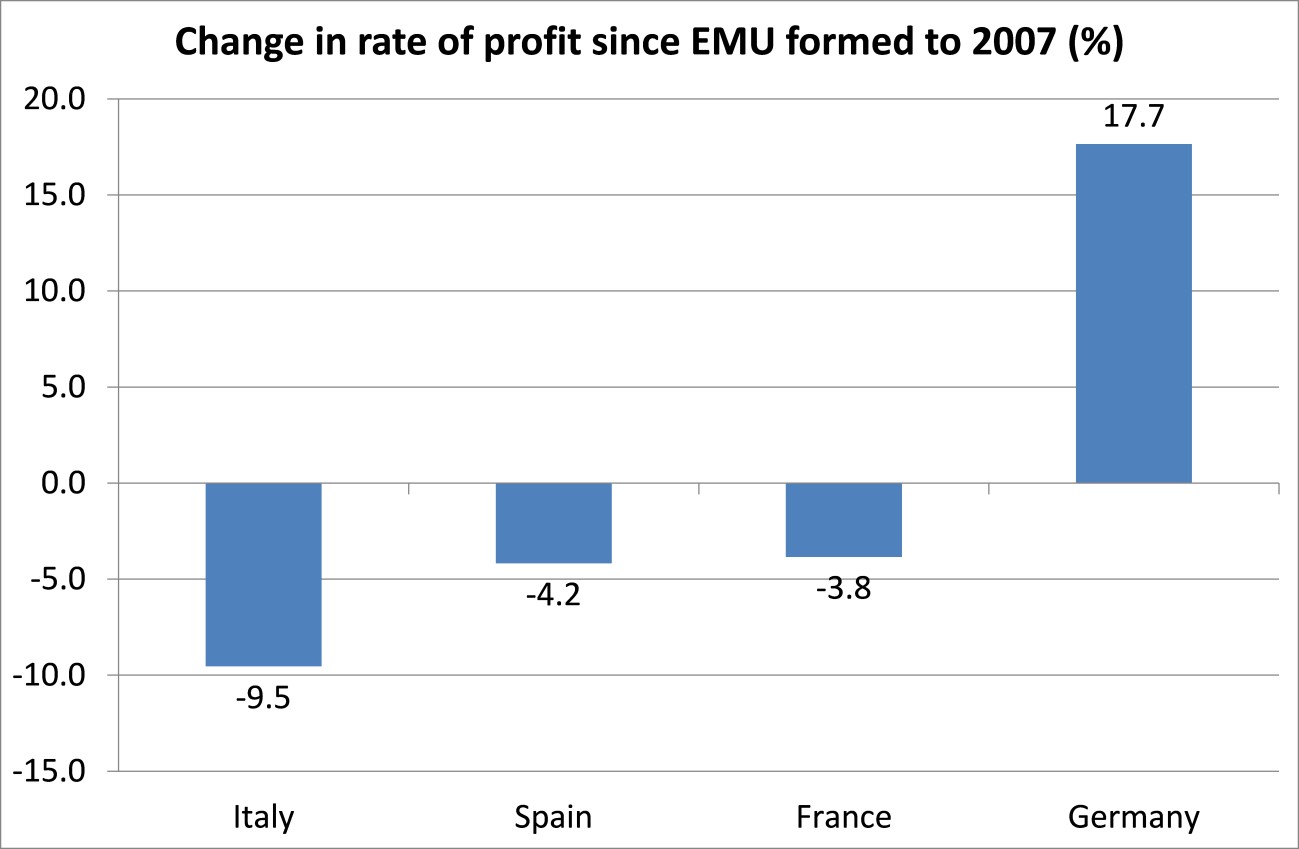

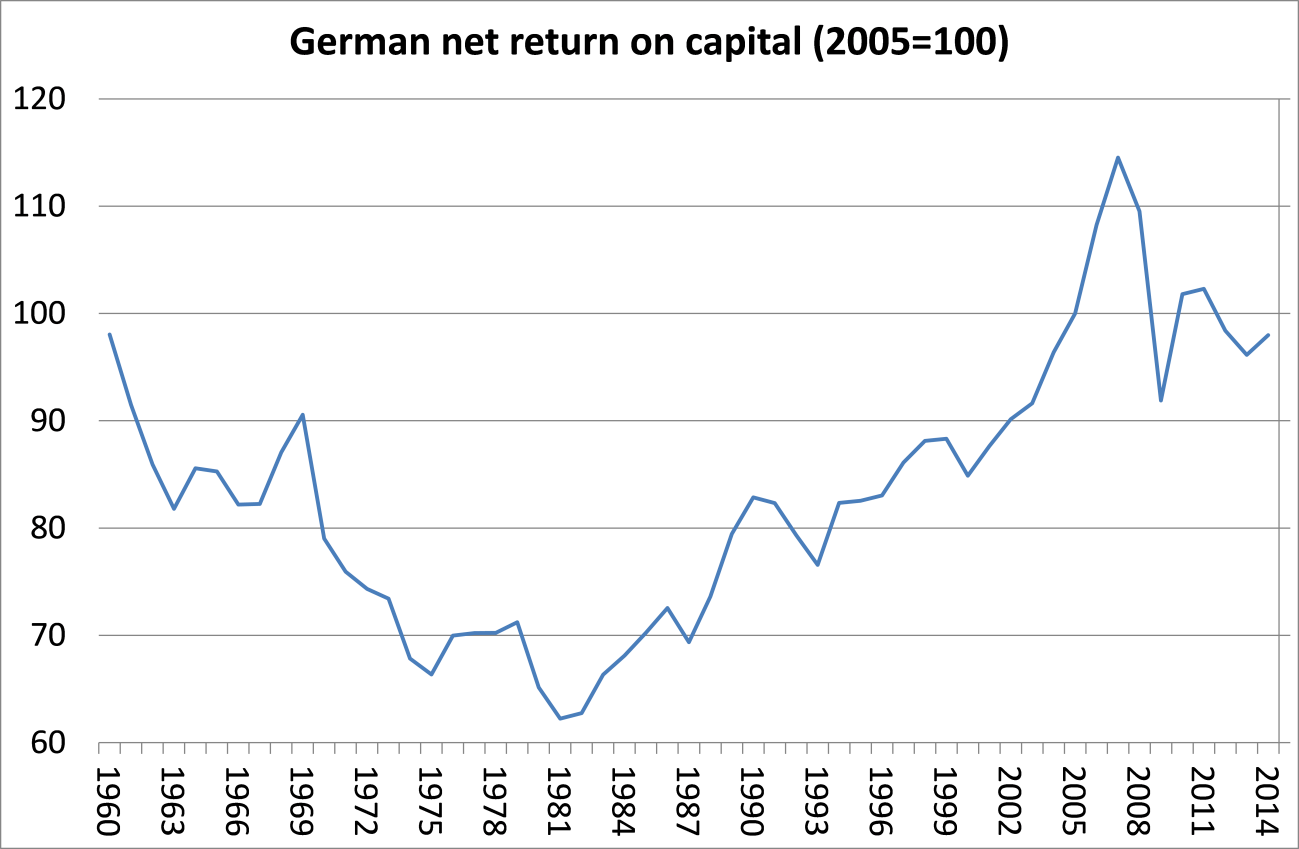

Los años ‘90 fueron difíciles para Alemania. La digestión de la “toma” de la República Democrática Alemana fue lenta y complicada. La recesión del ‘92-‘93 les afecto duramente. Pero a partir de 1999 se produce un despegue importante. Adjuntamos dos cuadros tomados de los estudios de Michael Roberts, economista marxista británico, utilizando la base de datos AMECO.

En ellos se observan dos cosas importantes. En primer lugar, se produce un despegue importante en las tasas netas de retorno del capital en Alemania, que llegan a niveles impresionantes en 2008, incluso por encima de los de 1960, y en segundo lugar, que la tasa de beneficios en Alemania desde la puesta en marcha de la Unión Monetaria hasta 2007 creció un 17,7%, mientras que disminuyó en Italia, Francia o España.

Cuadro extraído de MICHAEL ROBERTS BLOG.

Esta situación de mejora de las condiciones de valorización y del proceso de acumulación del capital en Alemania, se produjeron fundamentalmente porque desde los primeros años 2000 Alemania ralentiza sus porcentajes de inversión. Pero al mismo tiempo, aumenta drásticamente la tasa de explotación de su clase obrera, a través de las reformas conocidas como Hartz I, II, III y IV, puestas en práctica por el gobierno socialdemócrata de Schroeder, y que son las inspiradoras de las brutales contrarreformas laborales llevadas a cabo por Rajoy en España, por ejemplo.

“Tras más de una década en la que el nivel de inversión en Alemania ha estado por debajo de la media europea, esta diferencia está ahora en un 20% menos en comparación con la media de la OCDE” (“Alemania pasa revista a sus debilidades”, El País, 28 de septiembre de 2014).

Las reformas Hartz son la base en la que se inspiran las actuales reformas laborales y la política de recortes en los países del sur de Europa, que están reduciendo drásticamente los salarios y los derechos de las clases obreras de dichos países. De hecho entre el 2000 y el 2003, pero sobre todo desde entonces, la tasa de explotación de la clase obrera alemana aumentó exponencialmente.

Por tanto, es completamente lógico que haya aumentado mucho la tasa de beneficios. Esto ratifica totalmente los que Marx dijo en El Capital, ya que la tasa de beneficios del capital depende en el numerador de la tasa de plusvalía y en el denominador de la composición orgánica de capital. Alemania aumentó mucho más el numerador que el denominador, aumentó mucho la tasa de plusvalía mientras mantenía constante, o con un leve incremento, la composición orgánica de capital. De hecho, Alemania aumentó su tasa de beneficios sobre la base de un brutal incremento de la plusvalía absoluta, la que se obtiene en base a la intensificación del trabajo, y la reducción salarial, más que debido a la plusvalía relativa, es decir la que se obtiene de la implantación de las nuevas tecnologías mediante la inversión productiva.

En la medida en que el numerador aumenta más que el denominador, la tasa de beneficios aumenta, ganando fuerza y avanzando mucho más que sus competidores, en particular el capitalismo francés y el italiano, también el español, como demuestran los cuadros a los que antes nos hemos referido. Insistimos en que estos datos demuestran una vez más, a través de la verificación empírica, la consistencia de las teorías de Marx, que convierten su libro El Capital, en el mejor y más actual para entender la crisis que estamos atravesando.

Según los cálculos de Michael Roberts “los salarios reales en Alemania están ahora por debajo del nivel de 1999, mientras el PIB real per cápita ha subido casi un 30%”. En el citado artículo de El País se dice que, desde el año 2000 “los salarios han subido poco y han hecho que dos de cada tres trabajadores tengan hoy unos ingresos reales inferiores a los que tenían en el año 2000, la pobreza ha aumentado hasta hacer que uno de cada cinco niños viva por debajo del nivel de pobreza y la desigualdad es una de las mayores del continente”.

Cuadro extraído de MICHAEL ROBERTS BLOG.

Esta reducción drástica de las inversiones ayudó mucho a los superávits en la balanza comercial, y por tanto al exceso de liquidez que se producía como consecuencia de los mismos. En esta situación, la nueva arquitectura de la zona euro, la unión monetaria, ayudo a la exportación de capitales a los distintos países de Europa, al Estado Español, a Polonia, Italia, Grecia, Hungría, etc.

También se produjo un incremento de las inversiones en activos financieros tóxicos en Estados Unidos, que llevaron al desastre a numerosos bancos alemanes. El primer banco con problemas de la zona euro fue un banco alemán en 2008, pero es sabido que la exportación de capitales a países con una composición orgánica de capital más baja de la que tienes en tu país contribuye a aumentar la tasa de beneficios. De hecho ésta es una de las bases de la política imperialista que el capitalismo mundial lleva a cabo desde principios del siglo XX. La exportación de capitales y la inversión en activos financieros especulativos contribuyen a luchar contra el descenso en la tasa de beneficios. Además las exportaciones alemanas, en esta situación de reducción de costes del capital y del trabajo mejoraron sustancialmente su competitividad y fueron las exportaciones que más crecieron en el mundo junto con las chinas desde el año 2003.

Sin embargo la Gran Recesión de 2007 afectó profundamente la rentabilidad del capital alemán. Según los estudios de Michael Roberts, “la caída de la rentabilidad provocada por la gran recesión fue considerable, y no hay todavía una recuperación significativa. La rentabilidad está por debajo del nivel de 2005” (recuérdese que según el cuadro reproducido anteriormente la tasa neta de retorno del capital siguió creciendo entre 2005 y 2008 a tasas muy significativas).

Entre 2005 y 2008 el desempleo cayó del 11% al 7,5%, parece ser que en algún momento llego a bajar hasta el 5,5% y se mantiene hoy en el entorno del 6,8%, muy por debajo de las cifras anteriores a 2005. En otras palabas, que a una mejora en el proceso de acumulación de capital por el incremento de plusvalía en un lado, le corresponde en el otro una reducción del ejército de reserva de los desempleados. Lo contrario también es cierto. Sin embargo si están aumentando los mini jobs, los midi jobs, etc., es decir todo tipo de contratación precaria y a tiempo parcial. Además se han recortado las rentas de los pensionistas, muchos de los cuales se ven obligados a buscar algún trabajo complementario después de la jubilación, además de haberse retrasado la edad de jubilación.