Las novedades que empieza a traer Trump en el escenario internacional agregan mayores riesgos e incrementan los costos de la hoja de ruta del gobierno de Macri.

Esteban Mercatante @EMercatante

Viernes 2 de diciembre de 2016

El resultado de la elección presidencial en los EE. UU. obligó al gobierno argentino a recalcular las proyecciones y planes para el año próximo. Todavía domina la incertidumbre, ya que en muchos aspectos el sentido y alcance de los cambios que impondrá Donald Trump se desconocen. Sin embargo, sí se puede decir que con gran probabilidad las condiciones serán menos favorables.

Podemos decir que son 6 las dimensiones críticas donde, según cual sea la magnitud del giro que imponga Trump en los EE. UU. y su impacto mundial, el plan de Macri se puede ver seriamente perjudicado: 1) mayores restricciones para que la Argentina se endeude en los mercados internacionales, que el combustible con el cual Macri está financiando la moderación del recorte fiscal; 2) dificultades para atraer capitales, por los efectos que puede tener una mayor tasa de interés pagada por los bonos del tesoro de los EE. UU., haciendo menos atractivos a los “emergentes”; 3) cambio en las condiciones para atraer inversión extranjera directa; 4) caída de los precios de los commodities (soja sobre todo) que la Argentina exporta; 5) tensiones contradictorias sobre la política monetaria y cambiaria; y 6) que el blanqueo de capitales se vea empañado si Trump decide no avanzar en el acuerdo para compartir información fiscal que el gobierno de Macri venía gestionando con la administración Obama.

Deuda

Desde que Trump ganó las elecciones en Estados Unidos, la tasa de interés a diez años aumentó de 1,8 % a 2,3 %. En lo inmediato, se han interrumpido las emisiones de deuda soberana de países emergentes en el mercado de Nueva York hasta que se despeje el panorama sobre la política de Trump. Lo más probable es que la rueda del financiamiento se reinicie a comienzos de año. Pero Cambiemos deberá archivar la expectativa de que baje la tasa si se concreta este mes la suba de tasas de la Reserva Federal (Fed, banco central de los EE. UU.). Hoy todos los analistas y pronósticos de los mercados dan por descontado que tendrá lugar esta suba, con niveles de probabilidad altísimos. En consecuencia, aunque pueda bajar el “riesgo argentino” que los bonistas le cobran al país a pesar de que después de los gobiernos “pagadores seriales” kirchneristas la actual gestión es “pagadora al cuadrado”, esto se verá compensado por una suba de la tasa de interés internacional, es decir del piso al cual se suma la prima de tasa que los financistas cobran al país.

Esto no significa que el país no pueda endeudarse. Como señalamos por ahora la emisión de deuda de los emergentes está paralizada, pero es muy probable que se reinicie con cierta normalidad, en el peor de los casos después de que asuma Trump. También serán mayores los riesgos de que estallen crisis de deuda que impacten sobre la estabilidad financiera global, ya que hay muchos países (y bancos) con fuerte precariedad, y a mayor tasa y menor liquidez global quedan más expuestos.

Lo que es seguro es que el mayor costo financiero obligará al gobierno a reconsiderar su plan de emisiones, restringiéndolo. El gobierno tiene necesidades de financiamiento en 2017 por casi 60 mil millones de dólares. Sólo considerando los vencimientos de deuda en moneda extranjera (de capital e intereses con el sector privado y organismos multilaterales) la suma llega a 18 mil millones de dólares que el Tesoro deberá conseguir en moneda extranjera, o refinanciar a tasas elevadas. Las opciones que impone al gobierno el mayor costo financiero que se puede prever, son ajustar más el déficit, recurrir al mercado de crédito local o utilizar fondos de organismos internacionales como el FMI. Esta última variante resulta altamente improbable antes de las elecciones. Respecto del mercado local, el BCRA habilitó mediante la Comunicación "A" 6105 que los bancos puedan destinar parte de los dólares captados como depósitos al sector privado a financiar al Tesoro nacional. Es decir, el gobierno podrá tomar pesos, pero también dólares, en el sistema financiero local.

Menos flujos de capitales hacia los “emergentes”

Respecto del segundo riesgo que trae Trump, si suben las tasas todas las economías “emergentes” se verán afectadas por menor entrada (o mayor salida neta) de capitales. Esto se pudo observar cuando la Fed endureció en 2014 en parte su política monetaria (sin subir la tasa pero restringiendo la llamada “relajación cuantitativa”) y también en 2015, después de la suba de tasas decidida por la Fed en diciembre (que es el principal elemento que explica el desplome que tuvieron los precios del petróleo a principios de este año). En ambos casos fueron atisbos de un giro hacia una política monetaria más dura que no terminó de concretarse, y a pesar de eso países que se habían vuelto muy dependientes del ingreso de capitales como Brasil sufrieron severamente. La Argentina no se vería castigada por una salida de capitales muy pronunciada, porque aunque este año aumentó el ingreso de capitales el impacto de un cambio de tendencia va a ser limitado, pero Macri probablemente tendrá que hacerse a la idea de que, acá también, llegó tarde al mundo de la plata dulce global. La reforma del mercado de capitales que está discutiendo el congreso podría resultar de utilidad muy limitada a pesar de las expectativas oficiales. Esto no necesariamente será un problema en 2017, si se cumplen los pronósticos del blanqueo de capitales, dependiendo de cuánta parte ingrese al país y cuando se declare pero permanezca afuera.

Inversión extranjera directa, en stand by

Como ya señalamos, la expectativa del gobierno sobre la inversión productiva, y especialmente sobre la inversión extranjera directa (que llevan adelante empresas multinacionales en el país), era excesivamente optimista desde el vamos. Y los impactos e inconsistencias que encuentra el capital en la política de Macri se volvieron un motivo adicional para posponer inversiones. Pero a esto se suma la incertidumbre global y la hostilidad declarada por Trump a la radicación que inversiones en el exterior en detrimento del desarrollo de proyectos productivos en suelo estadounidense. Está por verse cuánto de realidad habrá en estos planteos de Trump, pero es claro que hasta enero cualquier vaporoso plan de inversión de multinacionales yanquis está congelado hasta nuevo aviso. El agravante es que, de las magras promesas de desembolsos de capital extranjero cosechadas por el gobierno de Macri, EE. UU. se encuentra en primer lugar como principal país de origen.

¿Qué pasará con el precio de los granos de exportación?

En el terreno comercial, lo mismo que en los movimientos de capitales, una tasa más alta de la Fedtracciona capitales hacia los EE. UU. y fortalece al dólar. Como los granos que el país exporta tienen expresado su precio internacional en esa moneda, un dólar más fuerte significa menores precios de los productos de exportación de la Argentina. Y por lo tanto, a igual cantidad exportada, menos dólares. Es importante señalar que, después de un déficit comercial de 2.969 millones de dólares en 2015, en los primeros 10 meses del año se registra un modesto superávit comercial de 1.952 millones de dólares. Este se debe entre otras cosas a una mejoría en los términos de intercambio, gracias a que mejoraron los precios de los productos que el país exporta en relación a aquellos de los productos que el país importa. Según se desprende del Indec, en el tercer trimestre de 2016 los términos de intercambio de mercaderías alcanzaron su punto más favorable para el país desde el primer trimestre de 2013. El déficit comercial del mes de octubre, que fue de 114 millones de dólares, habría crecido a 434 millones de dólares si hubieran prevalecido los términos de intercambio del año pasado. El resultado acumulado de todo el año, arrojaría con los términos de intercambio del año pasado un déficit de al menos 1.600 millones de dólares. Una suba del dólar repercutir negativamente sobre los términos de intercambio, deteriorando más los precios de la canasta exportadora que los de las mercancías importadas. Si el comercio exterior ya no es la fuente de financiamiento externo que fue durante los años kirchneristas, donde el superávit promedio 12/13 mil millones de dólares, de deteriorarse los términos de intercambio el problema de la falta de dólares agregaría otro capítulo.

Hay que señalar que la soja, principal grano que exporta el país, se ha mostrado menos sensible que otros commodities a los cambios en el dólar. En el último mes acumula una subida en su precio de 30 dólares por tonelada, y podría mantener cierta estabilidad ante un fortalecimiento del dólar, aunque con tendencia bajista.

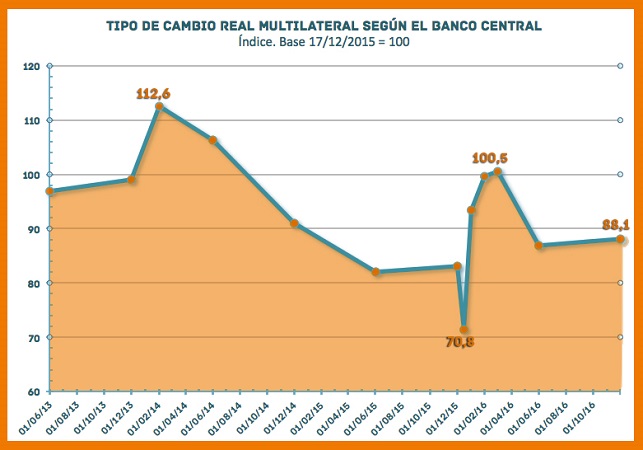

Más tensiones por el dólar y la política monetaria (o la interna del gabinete económico recrudece)

Desde el 9 de noviembre, el dólar se viene fortaleciendo mientras se deprecian todas las demás monedas. La que más ha caído fue el peso mexicano, pero también el renminbi, el euro, y el real (agudizado por el recrudecimiento de la crisis política). El peso argentino también ha caído, con mayor intensidad el miércoles y jueves de esta semana, después de que se conociera la decisión del BCRA de continuar con la baja de la tasa de interés (que hizo caer los rendimientos en pesos, haciendo más atractivo para los inversores volver a pasarse a dólares). Pero este ajuste no es suficiente para los que hace ya un tiempo vienen reclamando porque consideran que el ajuste del tipo de cambio registrado desde diciembre de 2015 no fue suficiente. En primer lugar Cristiano Ratazzi de Fiat que sostuvo que el dólar debería cotizar hoy a 17,50 pesos. Lo respalda también un economista de prestigio como José María Fanelli, que sostiene que “el tipo de cambio se atrasa y genera una especie de burbuja en el precio de los activos en dólares”. Este último economista dice no querer un tipo de cambio depreciado, pero sí uno “de equilibrio”, más alto que el actual: “si tengo salidas de capitales de US$1000 millones por mes por que las personas aún ahorran en dólares, US$500 millones por turismo y leo en el diario que hay solicitud récord de visas para ir a Estados Unidos, le aseguro que el tipo de cambio al precio que está hoy se encuentra atrasado”. Según afirmaron funcionarios del gobierno, también Roberto Lavagna, asesor del Frente Renovador, habría pedido un dólar mucho más caro.

Dependiendo de lo ocurra con los movimientos de capitales, podría desarrollarse una mayor tensión entre los objetivos del BCRA, de contener la inflación, asegurarse la disponibilidad de dólares (objetivos ambos que invitan a una tasa de interés más alta en la concepción de la actual conducción de la autoridad monetaria) y atender los reclamos por un tipo de cambio competitivo (que ya existen pero podrían agudizarse). Si en los últimos tiempos una serie de presiones desde dentro del gobierno y de sectores empresarios convergieron sobre el jefe del BCRA Federico Sturzenegger para que baje las tasas de interés, el panorama en este terreno podría hacerse más complejo si se convulsiona el escenario internacional. Por un lado, si EE. UU. empieza a atraer capitales es muy probable que se devalúen todavía más muchas monedas de los países dependientes. Puede que la Argentina acompañe esos movimientos en parte gracias a la flotación cambiaria imperante. Pero si los movimientos cambiarios en países como Brasil o México se hacen muy pronunciados en relación a los que ocurran acá, los reclamos para revertir la “apreciación cambiaria” que ya se escuchan tímidamente desde sectores empresarios (podrían hacerse más abiertos. Por otra parte, si una parte importante de los dólares del blanqueo permanecen afuera, podría ser que el BCRA se vea empujado a subir las tasaspara evitar que se vayan más dólares de los que entren. Las aspiraciones de lograr “competitividad” por la vía del tipo de cambio y la de asegurar la estabilidad monetaria (dependiente de la disponibilidad de dólares) al mismo tiempo que controlar la inflación, objetivos que ya estuvieron en tensión durante todo este año y dieron lugar a una interna en el gobierno que no termina de cerrarse, podrían verse todavía más afectados por este nuevo panorama internacional.

¿Frenará Trump los acuerdos para compartir información fiscal?

Por ahora no hay señales de queTrump vaya a revisar el principio de acuerdo para compartir información fiscal. De todos modos, según varios expertos tributaristas (que asesoran a los evasores y aconsejan públicamente aprovechar el blanqueo) consideran que tarde o temprano este acuerdo se va a concretar, y será costoso para quienes no entren al blanqueo afrontar futuras penalidades tributarias. Por otra parte, los bancos norteamericanos están avisando que no van a mantener cuentas de quienes no hayan participado del blanqueo. Por lo tanto, todo indica que no va a verse afectado el blanqueo. Sí podrá cambiar la proporción entre los dólares que ingresen al país y los que se queden en el exterior.

Escenarios

Según como se combinen los distintos elementos de riesgo podemos definir una serie de escenarios distintos para la economía de Macri en el 2017.

Escenario a) “Dificultades moderadas”: este es el escenario más probable, considerando que por lo que dijimos más arriba las dimensiones por las cuáles las novedades que podría traer Trump pueden cambiar de manera significativa el panorama para el país con mayor probabilidad son centralmente dos: el costo de endeudamiento, y los márgenes de maniobra para la política monetaria y cambiaria. Más costo de endeudamiento significa menos capacidad de endeudamiento. Si los lineamientos que impone Trump, sumados a la ya previsible suba de tasas de diciembre, agitan algo las aguas en los mercados financieros y traccionan fuerte hacia el dólar, el sendero de encarecimiento de la deuda obligaría a recortar los planes de gasto del año próximo. Siendo este el principal empuje que prevé la economía (junto con la apuesta al consumo), esto limitaría aún más las perspectivas de revertir el deterioro económico de este año. Hay que señalar que Brasil, el principal socio comercial y destino fundamental de las exportaciones industriales, se ha mostrado muy sensible a los cambios negativos en los movimientos de capitales y la tasa de interés fijada por la Fed, por lo cual es probable que en ese escenario su desempeño económico sea peor de lo que hoy se pronostica. Si ya son pocos los consultores o analistas que se atreven a decir que la economía caerá menos de 2 % en 2016, cada vez son menos los que muestran previsiones por arriba de 3 % para 2017. Ese parece ser el límite que muy probablemente el rebote del año próximo –de lograrse– no podrá superar.

Escenario b) "Dificultades agravadas”: Se trata de un escenario en nuestra opinión con menor probabilidad de ocurrencia que el primero. Si se combinara un fortalecimiento del dólar, encarecimiento muy fuerte del endeudamiento, y un giro muy abrupto en los flujos de capitales (que vuelva a impactar fuerte en Brasil, para el cual todavía se sigue pronosticando un crecimiento moderado el año próximo), el “viento de frente” podría conspirar contra las apuestas en las que se basa el plan b de macri. Obligado a recalcular en el plan de deuda externa, si al mismo tiempo lo golpea la fuga de capitales, y una presión de sectores industriales y agroexportadores si golpea mucho el dólar fuerte, puede ser que el gobierno no pueda estirar hasta después de las elecciones, como todo parece indicar que planea hacer, un nuevo salto en el tipo de cambio. Esto significaría más inflación y obligaría a volver a subir las tasas. Otra alternativa es que resista cualquier ajuste cambiario antes de las elecciones, pero al precio de postergar todavía más la esquiva recuperación, o conviniendo con un deterioro de la macroeconomía que Cambiemos se proponía estabilizar (parate económico y desempleo, regreso de la inflación), sin descartar incluso presiones fuertes sobre el tipo de cambio. Cuanto más se agite el escenario, más complejo se hará lograr el ansiado rebote, y quedaría completamente descartado cualquier crecimiento que supere este nivel. La limitante, que favorece más un escenario del primer tipo (aunque con distintos grados posibles de crecimiento) es que el blanqueo contribuirá a una cierta disponibilidad de dólares, que el gobierno se prepara a utilizar para financiarse.

Escenario c) “El Trump que asume no es el Trump de campaña”: Este escenario podría significar que, a pesar de lo dicho en campaña, la nueva administración estadounidense no agita las aguas del comercio y las finanzas globales. Aunque lo consideramos altamente improbable, lo incluimos para abrir un abanico de alternativas ante la alta incertidumbre. Aunque todo indica que la Fed va a subir las tasas en diciembre y esto va a marcar un quiebre, si con Trump vuelve al poder la elite republicana y mantiene los lineamientos del consenso bipartidista, podemos esperar que los cambios sean moderados. Entonces, aunque con un mayor costo financiero asegurado, podría ser que el escenario previsto por Cambiemos no se altere cualitativamente. En el plano de las inversiones no tendrá logros cualitativos que mostrar, y el crecimiento de la economía seguirá dependiendo mayormente del gasto público y de la recuperación del consumo, a lo que podría sumarse, en este escenario de que no se agiten aguas, un estímulo por el vuelco de los fondos del blanqueo (hay en este momento 18 fondos de inversión a la espera de canalizar dichos fondos en diversas actividades). También podría esperarse que en este escenario, Brasil tenga un cierto crecimiento como vienen pronosticando diversas fuentes. Dado que el gobierno de Macri deberá ajustar a la baja de todos modos el endeudamiento –y por tanto el gasto– al menos a comienzos del año próximo, y por el arrastre estadístico que genera la continua caída que hasta octubre no terminó, el techo de crecimiento no estará muy por encima de 3 %.

La victoria de Trump no sólo golpea –con un programa de nacionalismo xenófobo y reaccionario– el centro de gravedad de la “batalla cultural” con la que Macri llegó al gobierno, de apertura comercial y beneficios al capital; también amenaza hundir las bases del “plan b” con el que Cambiemos aspiraba a mantener vivas sus chances electorales en 2017.