Los liberales dicen que si se reducen los impuestos a las corporaciones se desata un círculo "virtuoso" de inversión, empleo y mayor actividad. Detrás del relato, la otra realidad. Los casos de Estados Unidos, Irlanda y Argentina.

Gastón Remy Economista, docente en la Facultad de Cs. Económicas de la UNJu. Diputado provincial del PTS - FITU en Jujuy, Argentina.

Jueves 26 de septiembre de 2019 00:27

Los economistas liberales que en Argentina tienen a Javier Milei o José Luis Espert entre sus principales figuras mediáticas, afirman que la aplicación de impuestos sobre los empresarios no hace más que perjudicar a toda la sociedad porque terminan reduciendo la riqueza (“torta”) de toda la economía.

Se inspiran en las recomendaciones en materia fiscal del economista, Arthur Laffer, quien logró reconocimiento público por sus concejos al entonces presidente de los Estados Unidos, Ronald Reagan (1981-1989).

Según cuentan Laffer habría explicado su propuesta de reducción impositiva en una servilleta donde dibujó una curva que mostraba un supuesto nivel óptimo de carga impositiva, a partir de la cual, en caso de seguir subiendo los impuestos la recaudación total comenzaba a disminuir.

Por el contrario, si se buscaba una dinámica de “círculo virtuoso”, una menor carga impositiva ampliaría los incentivos de los empresarios a invertir y, de esa forma, el conjunto de la actividad económica mejoraría su crecimiento, al igual, que el resultado fiscal.

¿Pero esto ha sido así? ¿Qué evidencias empíricas existen? Tomaremos los casos de Estados Unidos, cuna del laboratorio de reducciones impositivas a las corporaciones; Irlanda, un caso testigo en la Unión Europea y, la Argentina, donde se cocina el relato liberal ante el fracaso del macrismo en propiciar la tan anunciada “lluvia de inversiones”.

De la reagannomics a Trump

Durante el gobierno de Reagan se practicó una fuerte baja de impuestos a las corporaciones del 46 % al 34 % y, en las tasas marginales de impuestos sobre la renta personal que tuvieron recortes de 70 % a 50 %. Pese al mayor recorte impositivo hasta ese momento de la historia de Estados Unidos, en materia de inversión no hubo cambios prácticamente durante todo el gobierno de Reagan.

La formación bruta de capital fijo (inversiones en máquinas, herramientas, bienes para reponer el desgaste de las maquinarias, etc.) como porcentaje del PBI en Estados Unidos se mantuvo en valores cercanos al 23 %, por debajo del promedio que alcanzaron los países de la OCDE. Pero hacia el fin del mandato presidencial en 1989 descendió al 22,02 % según el Banco Mundial.

Por otro lado, junto con la reducción impositiva y del gasto social, Reagan ordenó un aumento sustancial del gasto militar (“Programa Guerra de las Galaxias”) que tuvo como saldo un fuerte crecimiento del déficit fiscal que llegó a duplicarse hacia el final de su gobierno. Por su parte, la deuda pública pegó un salto de 32 a 50 % del PBI entre 1980 y 1988. El resultado fiscal desató una dura crítica de los mismos liberales a la “reaganomics”, nombre que supo sintetizar, un programa económico que combinó reducción impositiva a los grandes empresarios, fuertes recortes del gasto social del Estado, la desregulación de áreas de la economía (combustibles, tarifas, etc.), y políticas monetarias contractivas inspiradas en el economista Milton Friedman.

Luego de 35 años de iniciado el experimento económico de Reagan, a partir de la llegada de Donald Trump a la Casa Blanca hacia fines de 2017 se votó la mayor rebaja impositiva desde los años 80´. En este marco, no se hizo esperar la vuelta de Arthur Laffer, asesor de campaña del magnate de quien recibió la Medalla Presidencial de la Libertad.

¿Cuál han sido los primeros resultados de una rebaja impositiva del 35 % al 21 % a las grandes corporaciones y del 39 % al 37 % para quienes perciben las mayores rentas, entre otros beneficios fiscales a los más ricos?

La inversión privada fija o formación bruta de capital durante 2018 continuó su tendencia a la baja, luego de un pequeño repunte entre el último trimestre de 2017 y el primero de 2018. Durante el primer semestre de 2019 persiste la caída en la inversión. Un comportamiento muy similar experimenta la inversión en equipos durante este período (Gráfico 1). Por otro lado, la recaudación fiscal experimentó una drástica caída del orden de los 140.000 millones de dólares en 2018 según el economista Paul Krugman y el déficit público se disparó a 3,9 % del PBI, el mayor resultado negativo desde 2012 en las cuentas públicas.

Este resultado de la inversión fue adelantado por economistas que advertían la dinámica declinante de la inversión fija previa a la reforma impositiva y como las grandes corporaciones iban a utilizar la rebaja de impuestos con fines financieros. Uno de ellos la recompra de acciones que mejora la rentabilidad de los papeles en manos de sus propios dueños, la cancelación de pasivos a modo de mejorar el rendimiento de las acciones en Wall Street o la emisión de bonos a tasas muy bajas con el objetivo de asumir el control de otras empresas.

El comportamiento esperado de parte de las grandes empresas no es un fenómeno reciente, sino que desde la década de los 80´ viene operando una leve recuperación de la tasa de ganancia neta, a la par de una caída en la tasa neta de inversión junto con el aumento de la distribución neta de fondos a los accionistas en los Estados Unidos como muestra un estudio de Joel Rabinovich y Tristan Auvray, “La reconfiguración reciente de las corporaciones no financieras en los Estados Unidos”, publicado en el libro, “La financiarización del capital”, Ed. Futuro Anterior, 2018.

De tigre a mendigo

Si la experiencia de reducción impositiva no ha tenido el efecto deseado por los liberales en Estados Unidos, la suerte de Irlanda podríamos decir que les mantendría vivas sus esperanzas. Irlanda inició un proceso de fuertes reformas en la reducción del gasto público e impositivas desde la década de 1990 que llevaron en 1998 el impuesto a las ganancias corporativas a 12,5 %, uno de los menores valores de toda la Unión Europea. A su vez, el ajuste fiscal a su vez fue contundente, pasando de un déficit de 11,8 % en 1982 a un superávit de 4,9 % del PBI en el 2000.

En 2015 el beneficio fiscal se extendió a un impuesto de 6,25 % a las ganancias de empresas que registren patentes o realicen innovaciones tecnológicas en el país. De esta forma, Irlanda se reorientó como un receptor de inversiones de gigantes tecnológicos, empresas de software y farmacéuticas (Google, HP, Apple, IBM, Facebook, LinkedIn, Twitter, Pfizer, GSK, Genzyme, etc.), que instalaron subsidiarias y recibieron un tratamiento impositivo que le confirieron al país características propias de un paraíso fiscal a la medida de las multinacionales, en especial, las norteamericanas. Honohan y Walsh, autores del trabajo “Ponerse al día con los líderes: la liebre irlandesa”, señalan que el problema de "... las enormes ganancias registradas por las filiales irlandesas tienen muy poco que ver con las actividades de fabricación que se llevan a cabo en Irlanda" (Honohan / Walsh 2002: 40). Las multinacionales declaran ganancias sobre actividades que en la mayoría de los casos no se realizaron dentro del país [1].

Además de emplear mecanismos para trasladar ganancias obtenidas en otros territorios hacia Irlanda mediante el uso de altos precios de transferencia para insumos y servicios de afiliados en el extranjero, o el cobro de uso de derechos de propiedad intelectual registrados en el país que goza de tasas fiscales muy tentadoras. Aspectos de estos mecanismos quedaron al desnudo a partir de la multa de más de 13.000 millones de euros aplicada por la Comisión Europea a la compañía Apple en 2016. Tanto los ejecutivos de la compañía junto a sus pares de otras multinacionales norteamericanas que operan en Irlanda, como el propio gobierno de la isla, salieron al cruce del fallo de la Comunidad Europea.

Con este comportamiento frente a los inversores extranjeros, Irlanda que supo ser tildada de “Tigre Celta” por su vigoroso despliegue a partir de las reformas pro mercado en los años 80´, se ganó el calificativo de “Vecino Mendigo” respecto de las propias compañías que gozan de una amplia libertad de hacer y deshacer dentro del país, una suerte de laissez faire guiada por la “mano invisible” del propio Estado.

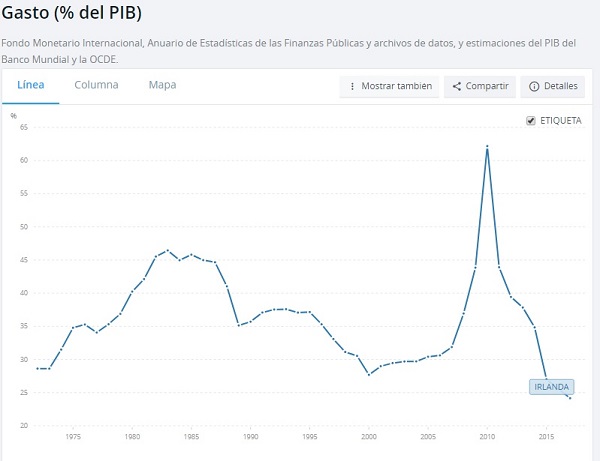

Por su parte, estas enormes ventajas impositivas respecto al continente europeo, le facilitaron a Irlanda captar inversiones extranjeras de multinacionales que según la OCDE representan alrededor del 80 % de su PBI. En el caso de la inversión bruta en capital fijo comenzó a crecer en forma sostenida desde 1993 hasta 2006, dando lugar a una burbuja inmobiliaria y de consumo, que tras su estallido llevó a una fuerte caída de la inversión, la cual a partir de 2012 se recupera con algunos vaivenes. (Gráfico 2).

Pero sus fortalezas para los negocios van más allá de la cuestión fiscal, sino que estriban en un conjunto de reformas laborales que ubican a Irlanda en el top ten de los países con mayor flexibilidad laboral del mundo según el ranking del Instituto de Libre Mercado de Lituania. Por ejemplo, las empresas no tienen restricciones para finalizar los contratos a plazo fijo, en establecer la cantidad de horas a trabajar extras, en horarios nocturnos o en días feriados. Además cuentan con enormes ventajas en las indemnizaciones por despidos sin causa. Por ejemplo, si se aplicase la Ley irlandesa en Argentina, se pagaría solo cerca de la mitad de la indemnización por despidos que hoy rige por Ley en el país [2].

De esta manera, las combinación de ventajas impositivas y laborales le han permitido al capital gozar de condiciones excepcionales de negocios que en cierto modo auspiciaron inversiones en capital fijo, que también dieron lugar a una enorme burbuja especulativa en el sector inmobiliario con créditos de baja calidad y de aliento al consumo. Tras su estallido en 2007, el Estado combinó una política de rescate de los bancos y de austeridad brutal que le han permitido a la economía irlandesa iniciar una suerte de recuperación, luego de llegar a niveles de desempleo del 15 %, alcanzado un déficit fiscal en el pico de la crisis del 32 % en 2011 del PBI a un déficit 0 en 2018.

En los datos que aporta el Banco Mundial se observa que la evolución de la recaudación y del gasto público en términos de PBI muestran que, si bien durante los primeros años de la década de 1980 la reducción impositiva generó una mejora en la recaudación, luego se estanca y comienza una tendencia declinante. Por su parte, el gasto público sostuvo una tendencia a la baja, excepto en 2010, para luego retomar el movimiento descendente como parte de las políticas de austeridad aplicadas para salir de la última crisis y recuperar el equilibrio fiscal.

A pesar del exitismo de los liberales respecto de las cifras de crecimiento del PBI post crisis, sobre las cuales distintos autores explican que existe una suerte de manipulación estadística que atenúan las cifras oficiales de crecimiento [3]; lo cierto es que la recuperación ha sido en parte estimulada por una fuerte reducción del los salarios. Durante 2008-2015 los costos salariales cayeron (-7,9%) y hubo un retroceso de la participación de los asalariados en la distribución del ingreso, con salarios que no recuperan los valores pre crisis; mientras que las ganancias empresarias pegaron un salto de 8,5 % según el informe de Hans-Böckler-Stiftung del Instituto de Política Macroeconómica (January 2017).

La lluvia que nunca llegó

En Argentina donde el salto de la crisis que comenzó con la salida de capitales especulativos en abril de 2018 y, que tuvo la vuelta del país a un acuerdo Stand By con el FMI, dejó tecleando la agenda de recortes impositivos a las corporaciones y a los más ricos que con sobresaltos había iniciado el PRO en sus orígenes.

En las primeras medidas el gobierno de Macri anunció con alegría la quita de retenciones a las exportaciones del campo (trigo y maíz, reducción progresiva en la soja), las mineras y de la industria, reducciones del impuesto a la renta personal como parte de un paquete de recorte impositivo que en el primer año de gobierno tuvo un impacto equivalente al 2 % del PBI.

A la par de estas políticas a favor de los sectores más concentrados, el gobierno lanzó por Ley un blanqueo de capitales y con el aval del Congreso llegó a un arreglo con los holdouts (“fondos buitres”), iniciando así una agenda de apertura al capital extranjero que según el dogma conservador debería generar una “lluvia de inversiones”. Posteriormente, al finalizar las elecciones legislativas de 2017 aplicaron nuevos beneficios fiscales a los empresarios como la reducción de aportes patronales y del impuesto a las ganancias a las empresas de 35 % a 25 %, en el caso que no distribuyesen los dividendos.

Sin embargo, la realidad fue muy diferente al proyecto macrista que despertó ilusiones en el empresariado, así lo refleja el economista Esteban Mercatante en su libro, “Salir del Fondo”, “a pesar del efusivo entusiasmo mostrado por el sector corporativo con la nueva gestión durante los primeros meses, fue pobre el conteo de proyectos anunciados; para peor, muchos reciclaban planes que ya estaban definidos en 2015 o antes, presentados como nuevo.” Según Mercatante el conjunto de la inversión productiva (capital fijo), cayó en 2016 un 5,5 %, en 2017 se recuperó lentamente y se desplomó en 2018 y en el primer trimestre de 2019 alcanzó un desplome del 24,6 % anual.

El diagnóstico de este pésimo resultado en materia de inversión para los liberales radica en que Cambiemos no impulsó desde el inicio una agenda de reducción impositiva, ajuste del gasto público en forma de shock, junto con reformas laborales y previsionales (mayores a la que aprobó el Congreso en diciembre de 2017) o como dicen ex funcionarios del menemismo, el problema de Macri fue “no haber hecho todo el mal junto.”

Te puede interesar: Las falacias del relato neoliberal sobre la crisis nacional

Te puede interesar: Las falacias del relato neoliberal sobre la crisis nacional

Pero más allá del “fracaso” del macrismo desde la óptica de los liberales, Argentina en materia de impuestos a las corporaciones se ubica en los mismos niveles que el promedio de los países miembros de la OCDE con un 9 % del PBI y, en el caso de los impuestos a las rentas de las personas con 7 % del PBI se ubica muy por debajo del 24 % del promedio OCDE. Pero también según el Panorama Fiscal de América Latina que elabora la Cepal, Argentina, Brasil, Bolivia y Venezuela son los países con mayor predominancia de impuestos al consumo, siendo el IVA el que más fondos le aporta al fisco y tiene un carácter fuertemente regresivo.

Mejor no hablar de ciertas cosas

Pero si los resultados de las políticas de reducción impositiva dejan en aprietos a los postulados de Laffer respecto de sus resultados, ¿Por qué los liberales insisten con este tipo de políticas? ¿A quienes benefician realmente?

En el caso de Estados Unidos a partir de la política económica del gobierno de Reagan comienza a profundizarse la desigualdad en la distribución del ingreso entre el 1 % más rico y los sectores de menores ingresos. El 1 % más rico accedía al 11,1 % del ingreso en 1981 y en 1989 pasó a acceder al 14,5 %; mientras que el 50 % de menores ingresos comenzó a descender en su participación del 20 % (1980) a 17 % (1989) [4]. Esta dinámica de crecimiento de la desigualdad en la distribución del ingreso se va a sostener y profundizar desde ese momento hasta la actualidad. En 2014, el 1 % más rico se quedaba con el 20,2 % del ingreso de Estados Unidos, a la vez, que el 50 % de menores ingresos lo hacía solo en 12,6 %. (Gráfico 3).

Gráfico 3

La política del gobierno de Reagan en Estados Unidos y de Margaret Tatcher en Inglaterra como afirma el geógrafo David Harvey tuvo como objetivo restaurar el poder de clase del 1 % más rico. La reforma impositiva a medida de los millonarios y grandes corporaciones fue solo un aspecto de un plan más integral que puso el foco en atacar las condiciones laborales de la clase trabajadora.

Luego de la dura derrota de Reagan a la huelga de los controladores aéreos, un sector con peso en la estructura social, el gobierno cobró impulso para atacar al conjunto de la clase trabajadora. “El impacto sobre la condición de la fuerza de trabajo en general fue espectacular; quizá el mejor ejemplo de la nueva situación lo condensa el hecho de que el salario mínimo federal, que se mantenía parejo con el nivel de pobreza en 1980, había caído un 30 % por debajo de ese nivel en 1990”, afirma Harvey en "Breve Historia del Neoliberalismo" (Pág. 30).

Algunas conclusiones

Detrás de las recomendaciones de los economistas liberales que postulan un mundo ideal bajo el laissez faire, existe un capitalismo que tiene a las principales economías del mundo desde hace décadas atravesando magros resultados en materia de inversión y crecimiento, y las mismas se han agravado desde la crisis de 2008.

A diferencia de la actitud “negacionista” de los liberales, autores del propio maistream analizan bajo la definición de “estancamiento secular” las tendencias a un bajo crecimiento, baja inversión en capital fijo y productividad, donde el destino de la mayor parte del excedente económico da lugar a la formación de burbujas especulativas, acercándose a conclusiones a las cuales ya habían arribado los marxistas hace tiempo como explica la economista Paula Bach.

Sin embargo, estos problemas del capitalismo son demasiados mundanos para los liberales que insisten con la reducción impositiva a las corporaciones como una especie de llave a la felicidad; que sin embargo, no es más que un artilugio discursivo.

La propuesta de Laffer nunca funcionó, sino más bien, su único fin es alentar mayores ventajas hacia el 1 % más rico que según la Oxfam se llevó el 82 % de la riqueza global en 2017 y es parte del selecto grupo que permanentemente apuesta a la valorización financiera de las ganancias. Son los directivos de las grandes corporaciones quienes, a su vez, apelan a ventajas impositivas acordadas con los Estados como vimos en el caso de las multinacionales de Estados Unidos y sus vínculos con Irlanda. Son ellos quienes efectivamente viven la plena libertad que pregonan los liberales, en un capitalismo donde las mayorías deben conformarse cada vez más con limosnas. Reconocer la realidad del capitalismo actual, es un principio fundamental para transformarlo.

1. “Un informe llevado a cabo por el Servicio de Investigación del Congreso de EEUU en 2013 se muestra que las multinacionales norteamericanas reportan el 43% de sus ganancias en el extranjero en 5 paraísos fiscales (Bermuda, Irlanda, Luxemburgo, Países Bajos y Suiza), países en los cuales sólo tienen el 4% de sus empleados en el extranjero y 7% de sus inversiones en el extranjero.” Joel Rabinovich y Tristan Auvray, “La reconfiguración reciente de las corporaciones no financieras en los Estados Unidos”, publicado en el libro, “La financiarización del capital”, Ed. Futuro Anterior, 2018.

2. Según la legislación laboral irlandesa el pago de indemnizaciones por despidos sin causa se calculan por el salario equivalente a 21 semanas para un trabajador con 10 años de permanencia. https://en.llri.lt/labour

3. Según el Sistema de Estadísticas de la Comisión Europea, el registro de exportaciones y de importaciones se realiza contabilizando las operaciones del comercio exterior en países que no fueron lugares físicos donde transcurren las compras-ventas. Irlanda bajo esta metodología al contar con un peso del 80 % de su PBI generado por multinacionales termina registrado exportaciones e importaciones que nunca que realizaron en su territorio y, con un saldo neto positivo de la balanza comercial se genera un impacto al alza de su PBI. (Hans-Böckler-Stiftung-Instituto de Política Macroeconómica, January 2017).

4. Participación del 1 % más rico y el 50 % más pobre en el ingreso antes del pago de impuestos. https://wid.world/country/usa/

Gastón Remy

Economista, docente en la Facultad de Cs. Económicas de la UNJu. Diputado provincial del PTS - FITU en Jujuy, Argentina.