Año a año miles de jóvenes entran a la educación superior para seguir desarrollándose y acceder a mejores oportunidades, muchos de ellos provenientes de familias trabajadoras para las que son inaccesibles los elevados aranceles. Para quienes no logran beneficiarse de las limitadas becas, el Crédito con Aval del Estado (CAE) se presenta como una alternativa inmediata que sin embargo se transforma en una pesada cadena que los persigue hasta 20 años después de egresar.

Álvaro Pérez Jorquera Profesor de Historia y Geografía, historiador y músico

Domingo 26 de febrero de 2017

Cada vez son más los jóvenes que acceden a la educación superior en carreras técnicas o universitarias, de los cuales una parte importante provienen de familias trabajadoras que no tienen la capacidad de cubrir los elevados aranceles de las distintas instituciones educativas y que se elevan año a año.

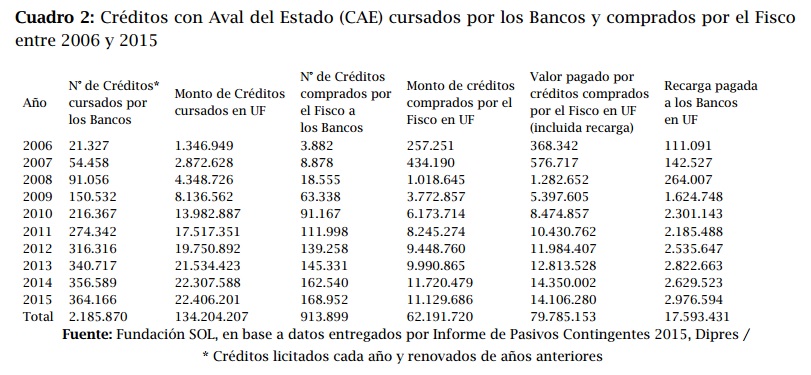

Las becas son limitadas, al igual que el beneficio de la gratuidad que en la práctica terminó cubriendo menos del 15% del total de los matriculados en la educación superior. Para el resto, la única posibilidad de poder acceder a continuar sus estudios, desarrollarse y mejorar sus oportunidades son los créditos universitarios, entre los cuales se cuenta el Crédito con Aval del Estado (CAE), el cual es gestionado por instituciones bancarias. Y muchos accedimos a endeudarnos con tal de poder estudiar, gran parte siendo primera generación en toda la familia que logra acceder a la educación superior luego de pasar por la PSU.

Sin embargo el sueño pronto se convierte en pesadilla. Para quienes no terminaron su carrera, pues el arancel no es lo único que debemos cubrir en la educación superior, luego de 2 años comienza el cobro de este crédito. Para quienes logran egresar y titularse, la espera es más corta, 18 meses, y en muchos casos los cobros comienzan antes apenas las instituciones se enteran que uno encontró trabajo. Y comienzan los llamados telefónicos, todos los días a todas horas para recordar una y otra vez la deuda, e incluso las visitas al domicilio, como si educarse fuera el favor supremo.

A diferencia de otro tipo de créditos, éste tiene condiciones especiales: se paga en UF, por lo que siempre está en constante aumento, el pagaré se firma sobre un contrato en blanco que luego la institución bancaria llena a voluntad, es el banco el que decide e impone en cuanto tiempo pagar, en plazos que van desde los 10 hasta los 20 años, y no prescribe, por lo que la deuda se mantiene en el tiempo. Como resultado de las movilizaciones estudiantiles, el interés está fijado en un 2%, pero es algo engañoso pues solamente corre mientras se está dentro del plazo de pago. Así ante el mínimo atraso, el banco puede aplicar una tasa de interés mayor a su libre arbitrio, de manera que una carrera que tiene un arancel total de 5 millones de pesos se termina transformando en una deuda de más de 12 millones.

Y cómo en cualquier crédito, el banco tiene la facultad de realizar acciones judiciales en contra de quienes se atrasan, que no sólo se remiten a los pagos atrasados sino que “podrá ejercer acciones de cobranza judicial que implicarán la aceleración y exigibilidad de toda tu deuda, es decir, el banco cobrará el monto total de la deuda, incluido sus intereses y toda otra cantidad que forme parte de ella, tal como está consignado en tu contrato” (portal Ingresa.cl, preguntas frecuentes)

¿Qué significa esto? Que si debo los primeros 4 meses y el banco realiza una demanda judicial, puede exigir si quiere acelerar la exigencia de pago por el total de la deuda que fácilmente puede superar los 10 millones de peso e involucran la posibilidad de embargo de los bienes muebles que hay en la dirección dada al sistema, sin importar si el propietario es o no el titular de la deuda.

¿Entonces cuál es el rol del estado como aval? El mismo portal oficial de acceso a la educación superior explica “Si tienes una prolongada morosidad y el banco agotó las acciones de cobranza - incluyendo la instancia judicial-, sin lograr recuperar el monto del crédito que comprometiste pagar, la institución financiera podrá solicitar el pago de la garantía al Estado. En tal caso, la Tesorería General de la República pagará al banco hasta el 90% de tu deuda, pasando a ser también acreedor de tu crédito.” Es decir, no sólo el banco, habiendo recuperado el 90%, te seguirá acosando para que pagues el 10% restante, sino que también lo hará el estado, el cual está facultado incluso de retener tu devolución de impuestos anual, echando mano directamente sobre tu sueldo.

Ésta es la mochila con la que cargamos quienes logramos llevar adelante nuestros sueños de seguir educándonos, que ingresamos al mundo laboral a los 24 años con una millonaria deuda sin haber realizado otra cosa más que estudiar.

Por esta razón es que exigimos gratuidad universal en educación, así como la condonación de las deudas de este crédito injusto, donde lo únicos ganadores son los buitres bancarios que lucran a costa de los sueños de los hijos de la clase trabajadora.

Y en esta misma dirección se ha organizado un grupo de jóvenes endeudados, que viene llevando a tribunales las irregularidades de este crédito protegido desde el estado, ingresando demandas colectivas contra los bancos BCI, Bancoestado, Scotiabank, Santander, Itaú Corpbanca y Falabella, todas a cargo del abogado Belisario Prats quien denuncia y responsabiliza al estado por “vender” este CAE como un beneficio social cuando es en realidad un crédito de consumo, un verdadero salvavidas de plomo que tiene sobreendeudados a más de 740 mil estudiantes.

Sin embargo, no se demanda al estado, sino a los bancos, para evitar repetir la historia de la carrera de criminalística de la Universidad Tecnológica Metropolitana, quienes tuvieron que llegar a la Corte Internacional de Derechos Humanos. En este sentido, se demanda a las instituciones privadas en tribunales civiles por infringir la Ley de Protección al Consumidor comprobando que el CAE contiene cláusulas abusivas, invalidando con ello los pagarés y por tanto la deuda. Hasta ahora, los juzgados civiles han declarado admisibles las demandas contra los banco BCI, Scotiabank y Bancoestado, mientras el resto está en espera y con amplias posibilidades de ser igualmente admitidas.