Publicamos un artículo del economista británico que introduce algunos límites a los efectos de reactivación que pueden tener las políticas de Trump. Analiza las contradicciones entre la reinversión de los beneficios, la especulación financiera y las exenciones fiscales.

Gastón Remy Economista, docente en la Facultad de Cs. Económicas de la UNJu. Diputado provincial del PTS - FITU en Jujuy, Argentina.

Sábado 26 de noviembre de 2016

El capital financiero está viendo con muy buenos ojos la Trumponomics con sus planes de reducir los impuestos (tanto corporativos como personales), reduciendo la regulación de los bancos e implementando una gama de proyectos de infraestructura para crear empleos e impulsar la inversión. Pero incluso suponiendo que todo esto suceda bajo una presidencia de Trump, ¿realmente conseguirá que la economía de los Estados Unidos salga de su ritmo de crecimiento lento y deprimente? En mi último post, lo dudaba. Ahora los economistas de JP Morgan han tomado una línea escéptica similar.

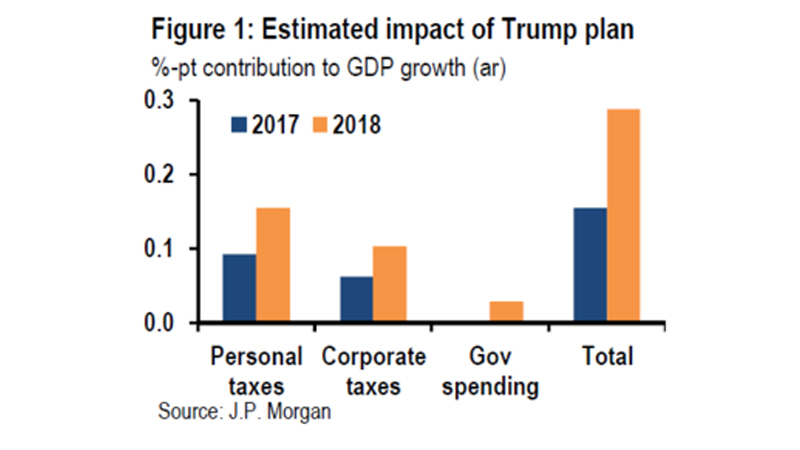

Ellos consideran que la agenda de Trump probablemente tendrá poco impacto en el empleo y la inflación de Estados Unidos en los próximos dos años, mientras que los recortes de impuestos aumentarán el crecimiento sólo en un modesto 0,4 puntos porcentuales a finales de 2018 (es decir, en dos años).

JP Morgan piensa que Trump introducirá recortes de impuestos por un valor de alrededor de 200.000 millones de dólares al año, repartidos entre los impuestos personales y corporativos. Curiosamente, están de acuerdo conmigo en que el denominado "multiplicador" keynesiano (que mide cuánto aumentaría el crecimiento del PIB real debido a los recortes fiscales) es bajo: sólo 0,6 para los impuestos personales y 0,4 para los impuestos corporativos. Individuos y negocios, que probablemente aumentarían la demanda agregada de 60 centavos y 40 centavos en un año fiscal, respectivamente.

Como resultado de esto, JPMorgan estima que el crecimiento económico de Estados Unidos difícilmente aumentará en absoluto de su actual 2% anual y no estará cerca del 4% anual que Trump afirma que puede obtener. Yo diría que un crecimiento más rápido no dependería de más gasto en las tiendas o más compras de casas sino en una mayor inversión de las empresas y eso es lo que falta en la ecuación.

Parte del plan Trump (de nuevo me apresuro a agregar si sucede) es reducir la tasa de impuestos para las empresas que tienen enormes reservas de efectivo en el extranjero si devuelven estos fondos para invertir en Estados Unidos. A diferencia de otras naciones desarrolladas, los EE.UU. carga impuestos a sus empresas localizadas en otros países del mundo, pero permite a las empresas aplazar el pago del impuesto sobre las ganancias en el extranjero hasta que decidan repatriar ese ingreso. Como resultado, las compañías estadounidenses han evitado los impuestos que cobra su Estado al esconder aproximadamente U$S 2.6 trillones en el extranjero, una cifra citada por el Comité Conjunto del Congreso sobre Tributación. Los cinco primeros en orden de las tenencias de efectivo en el extranjero a partir del 30 de septiembre son Apple (U$S 216 mil millones), Microsoft (U$S 111 mil millones), Cisco (U$S 60 mil millones), Oracle Corp. (U$S 51 mil millones) y Alphabet Inc. (U$S 48 mil millones).

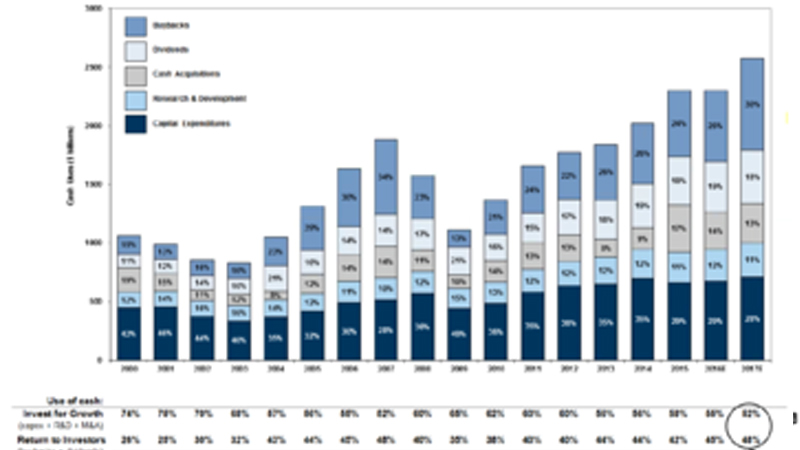

Tal idea fue probada en 2004 bajo George Bush. Pero el resultado no fue un aumento de la inversión productiva, sino un nuevo episodio de especulación financiera. Las empresas obtuvieron una "amnistía" fiscal, pero usaron el dinero que trajeron al país para comprar sus propias acciones o pagar dividendos a los accionistas, elevando el precio de las acciones y luego tomando prestado el "valor de mercado" de la compañía a tasas muy bajas. En 2004, cuando las empresas estadounidenses devolvieron 300.000 millones de dólares en efectivo, las recompras de S & P 500 aumentaron un 84%.

Beneficios impositivos y especulación financiera

Los economistas de Goldman Sachs calculan que esto volverá a suceder con el plan Trump. De hecho GS considera que el próximo año podría ver las recompras tomar la mayor parte de las ganancias de la empresa durante 20 años. Ellos estiman que U$S 150 billones (o 20 por ciento de las recompras totales) serán impulsados por efectivo repatriado en el extranjero. Pronostican que las recompras serán un 30 por ciento más altas que el año pasado, en comparación con sólo un 5 por ciento más sin el impacto de la repatriación, mientras que la participación de la inversión productiva será poco cambiada.

Cuando se le preguntó qué haría con efectivo repatriado si el gobierno de Trump redujera los impuestos sobre las ganancias extranjeras, el presidente ejecutivo de Cisco Systems Inc., Chuck Robbins, dijo: "Tenemos varios escenarios en términos de lo que haríamos, pero usted puede asumir que nos enfocaremos –obviamente- sobre las recompras, dividendos y actividades de fusiones y adquisiciones".

Ahora se argumenta por algunos que la acumulación de efectivo en el extranjero muestra que el problema que tiene el capital americano no es que su rentabilidad sea demasiado baja. Por el contrario, está inundado de beneficios (y los beneficios no se cuentan en las estadísticas oficiales). Pero aquí hay una interesante observación de los economistas de Morgan Stanley. De los U$S 2.6 trillones en efectivo en el extranjero por las empresas estadounidenses, sólo el 40%, o aproximadamente U$S 1 billón, está disponible en forma de efectivo y valores negociables. El otro 1,5 billones de dólares ha sido reinvertido para apoyar operaciones en el exterior y existe en forma de otros activos operativos, tales como inventario, propiedad, equipo, intangibles y fondo de comercio. Así que ha sido invertido el dinero y no se mantuvo en efectivo después de todo.

Relocalización y robots

También es altamente improbable que las empresas con fábricas en el extranjero cambien la producción significativa a los Estados Unidos. Después de todo, la mano de obra sigue siendo significativamente más barata en países como China. Los costos de compensación por hora fueron de U$S 36.49 por empleado en los EE.UU. en 2013, de acuerdo con The Conference Board. El costo comparable en China fue de sólo U$S 4.12 ese año (la cifra más reciente), incluso después de haber aumentado más de seis veces en los últimos diez años.

Además, muchas empresas que todavía fabrican productos en los Estados Unidos están automatizando la producción. Considere la posibilidad de Intel Corp. El fabricante de chips tiene plantas de fabricación gigantes en Oregon, Arizona y Nuevo México que emplean sólo un puñado de personas para mantener las máquinas funcionando. Nada de lo que haga la administración Trump hará que los grandes sectores de la fabricación frenen sus planes de incorporar los robots en el largo plazo.

Plan de infraestructura

Otra parte de Trumponomics es implementar un programa de infraestructura de construcción de carreteras y comunicaciones. Su plan para financiar este dinero privado a cambio de la propiedad y los ingresos de los proyectos. Esto ha hecho acongojar al gurú económico keynesiano, Paul Krugman, y con razón.

Como Krugman explica "imaginar un consorcio privado construyendo una carretera de peaje por U$S 1000 millones. Bajo el plan Trump, el consorcio podría pedir prestados 800 mil millones de dólares mientras ponía 200 millones de dólares en equidad, pero obtendría un crédito fiscal del 82 por ciento de esa suma, de modo que sus desembolsos reales serían sólo de 36 millones de dólares. Y cualquier ingreso futuro de los peajes iría a la gente que puso hasta 36 millones de dólares. Crucialmente, no es un plan para pedir prestado U$S 1 billón y gastarlo en proyectos muy necesarios - que sería la cosa directa y obvia a hacer. En su lugar, "si el gobierno lo construye, termina pagando intereses, pero obtiene los ingresos futuros de los peajes. Pero si pasa el proyecto a los inversionistas privados, evita el costo de los intereses, pero también pierde los ingresos por peaje futuro. El flujo de caja futuro del gobierno no es mejor de lo que hubiera sido si tomó prestado directamente, y peor si golpea un mal negocio, digamos porque los inversionistas tienen conexiones políticas".

Segundo, continúa Krugman, "¿cómo se supone que este tipo de esquema financie inversiones que no producen una corriente de ingresos? Las carreteras de peaje no son lo principal que necesitamos en este momento; ¿Qué pasa con los sistemas de alcantarillado, compensando el mantenimiento diferido, y así sucesivamente? En tercer lugar, ¿cuánto de la inversión así financiada sería realmente una inversión que no habría tenido lugar de todos modos? Es decir, ¿cuánta "adicionalidad" hay?

Supongamos que hay un túnel planificado, que claramente va a ser construido; Pero ahora se rebautiza como Trump Tunnel, el edificio y el financiamiento son llevados a cabo por empresas privadas y los futuros peajes y / o alquileres pagados por el gobierno van a esos intereses privados. En ese caso no hemos promovido la inversión en absoluto, simplemente hemos privatizado un bien público y dado a los compradores un 82 por ciento del precio de compra en forma de un crédito tributario".

Por lo tanto, los planes de Trump serán ineficaces para elevar las tasas de crecimiento económico de los Estados Unidos, en la entrega de más empleos, ingresos reales y mejor transporte; pero impulsará los mercados financieros y un auge especulativo.

Artículo publicado en https://thenextrecession.wordpress.com/. Traducción: Gastón Remy

Gastón Remy

Economista, docente en la Facultad de Cs. Económicas de la UNJu. Diputado provincial del PTS - FITU en Jujuy, Argentina.