El economista marxista Michael Roberts analiza las ganancias empresarias del segundo trimestre de 2019 en EE.UU. y alerta que “habrá una primera caída consecutiva en las ganancias generales desde la mini recesión de 2016”.

Martes 23 de julio de 2019 23:46

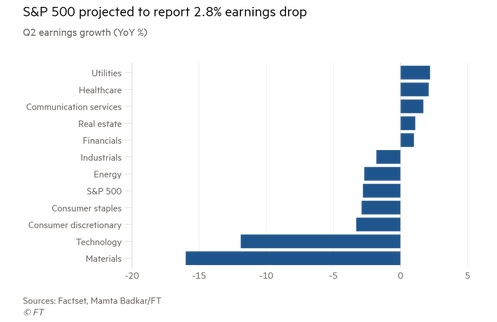

Esta semana recibimos los primeros informes sobre las ganancias de las empresas de EE.UU. durante el segundo trimestre de 2019, y parece que habrá una primera caída consecutiva en las ganancias generales desde la mini recesión de 2016. Se espera que las compañías del S&P 500 reporten una caída promedio de las ganancias del 2,8 % en el segundo trimestre, según el proveedor de datos FactSet, luego de una caída de 0,3 % en los primeros tres meses del año.

Mucho aportan las grandes ganancias que hacen las empresas de alta tecnología, las llamadas FAANGS (Facebook, Amazon, Apple, Netflix, Google; NdT). Pero esto oculta la situación de la mayoría de las empresas estadounidenses. Aquellas con un valor de mercado de U$S 300 millones a U$S 2 mil millones parecen experimentar una caída del 12 % en las ganancias de este trimestre respecto del año pasado, después de una caída del 17 % en el primer trimestre de 2019. Por lo tanto, las pequeñas y medianas compañías estadounidenses están sufriendo una fuerte disminución en sus ganancias.

Pero incluso en el caso de las empresas más grandes, las ganancias no son tan buenas como se presentan. Esto se debe a que las ganancias por acción han sido impulsadas porque las grandes compañías recompran sus propias acciones (las mismas ganancias pero con menos acciones disponibles). Se espera que las recompras netas de acciones contribuyan 2,1 puntos porcentuales al crecimiento de la ganancia por acción en el segundo trimestre, según analistas de Credit Suisse. El año pasado, las empresas estadounidenses recuperaron más de 1 billón de dólares de sus propias acciones, cifra récord impulsada por las medidas fiscales Trump.

Detrás de esta disminución en las ganancias se encuentra la suba de los costos salariales, ya que el pleno empleo fuerza a las compañías a conceder aumentos de salario para retener a los trabajadores calificados: es una historia diferente lo que ocurre con los menos calificados fuera del sector tecnológico. También está aumentando el costo de otros insumos no laborales (energía, materias primas, etc.). Entonces los márgenes de ganancia (ganancias por unidad de producción) están cayendo. Los analistas esperan que las empresas no financieras reporten beneficios netos del 10,8 % en el segundo trimestre, frente al 11,5 % en el mismo trimestre del año anterior, según las cifras citadas por los analistas de BofA. "Hemos estado destacando el riesgo sobre los márgenes de beneficio producto del aumento en el costos de los insumos para las empresas que no tienen poder de fijación de precios, así como para las empresas y sectores que requieren una gran cantidad de mano de obra en un contexto de salarios crecientes, y esperamos que los márgenes netos para todo el año se contraigan al 11,2 % en 2019 excluyendo las financieras, respecto del 11,7 % de 2018”, agregan.

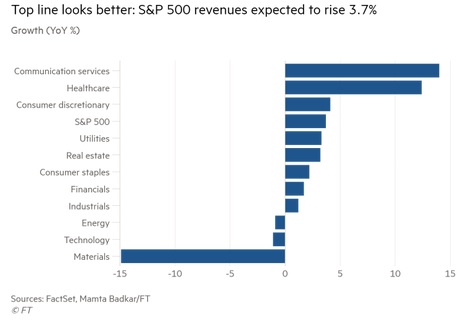

La apreciación del dólar estadounidense también ha significado que a las empresas exportadoras estadounidenses les resulte más difícil sostener el crecimiento de sus ventas. Se pronostica que las compañías S&P 500 reportarán un aumento del 3,7 % en los ingresos, lo que sería el crecimiento más débil desde el tercer trimestre de 2016.

Se espera que las empresas que producen materiales, el sector más sensible a China y las consecuencias de la guerra comercial en curso entre Washington y Beijing, hayan tenido su momento más difícil en el segundo trimestre. Se espera también que DuPont y Freeport-McMoRan sean los mayores contribuyentes a la caída de las ganancias del sector, de acuerdo con FactSet. Se proyecta entonces que el sector reportará una disminución interanual del 16 % en las ganancias y una caída del 14,9 % en los ingresos.

Pero lo más importante es que incluso el sector tecnológico experimentará una caída del 11,9 % en las ganancias y una caída del 1,1 % en los ingresos. Esto es importante porque es éste sector, por encima de todo, el que ha impulsado el crecimiento de las ganancias en las empresas estadounidenses desde la Gran Recesión. Si las FAANGS muestran una disminución en las ganancias, entonces el capital estadounidense está en problemas.

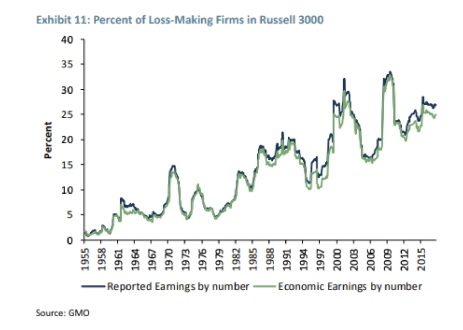

Como señala James Montier, el economista post-keynesiano de GMO, un importante gestor de fondos de inversión, el crecimiento de las ganancias reales en el sector corporativo ha estado por debajo de la tasa de crecimiento del PIB real, incluso después del impulso significativo de la ingeniería financiera a partir de recompras de acciones. Según Montier, cuando se investiga el mercado se descubre que un 25-30 % de las empresas están perdiendo.

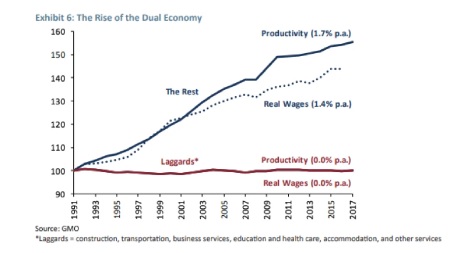

En opinión de Montier, "Estados Unidos está presenciando el auge de la ‘economía dual’, donde el crecimiento de la productividad es razonable en algunos sectores y totalmente ausente en otros. Incluso en aquellos sectores que tienen un buen crecimiento de la productividad, los salarios reales están rezagados (se está produciendo una supresión de los salarios). Todo el crecimiento del empleo que estamos viendo proviene de los sectores de baja productividad. Además de esto, las insignificantes ganancias de ingresos que se están obteniendo van en el mejor de los casos al 10 %. Esto no es lo que debería sentirse como una economía en auge".

Existe una segregación de la economía de los EE.UU. entre sectores con un crecimiento razonable en la productividad y en aquellos sin crecimiento de la productividad. El principal impulsor de la productividad es la industria manufacturera, con información y comercio mayorista respetable. Del lado menos productivo está el transporte, alojamiento, educación y salud. Además, en el grupo rezagado, el crecimiento cero de la productividad ha ido de la mano con el crecimiento cero del salario real.

No es que esta no rentabilidad histórica haya impedido que los inversores se amontonen en aún más oportunidades de pérdidas. Según Montier, aproximadamente el 83 % de las OPI (nuevas emisiones de acciones) han llegado este año al mercado con ganancias negativas. Y enfatiza: "¡Este es un porcentaje más alto que el que vimos incluso en la cima de la burbuja tecnológica!".

Así que el mercado de valores sube a niveles récord, flotando sobre la expectativa de que siga abaratándose o sea incluso nulo el costo del dinero de la Reserva Federal. Pero por debajo de la exageración, la realidad es que las ganancias están cayendo para muchas compañías de EE.UU., y más de una cuarta parte están sufriendo pérdidas, - en efecto, son "compañías zombis".

Es la misma historia en Europa y Japón. Si la caída de los beneficios se materializa y se mantiene a lo largo del año, se producirá una fuerte caída en la inversión y, finalmente, en el empleo y el gasto, a pesar del auge del mercado de valores; en efecto sería una nueva recesión.

Traducción: Emiliano Trodler

Michael Roberts Blog: https://thenextrecession.wordpress.com/

Michael Roberts

Marxista británico, a través de su blog thenextrecession.wordpress.com discute aspectos teóricos que permiten explicar la crisis mundial y analiza las perspectivas económicas. Es autor de los libros La larga depresión y Marx 200.