Las relaciones económicas en cuestión. Especulaciones sobre los flujos de capitales, el costo de la deuda y el precio de las materias primas. Los problemas estructurales irresolutos.

Pablo Anino @PabloAnino

Viernes 18 de noviembre de 2016

El terremoto provocado por el triunfo de Donald Trump sacudió a América Latina. En primer lugar, al fronterizo México debido a su “integración”, vía maquilas, con Estados Unidos. El ganador de las elecciones estadounidenses pone en cuestión el Tratado de Libre Comercio de América del Norte (TLCAN) que sustentó las relaciones económicas en las últimas décadas.

Te puede interesar: [Dosier especial] Efecto Trump: el impacto sobre la economía mundial y latinoamericana

En 2015, sumaron U$S 22 mil millones las remesas recibidas por siete países de Centro América, mayormente provenientes de Estados Unidos. Significaron el 34 % del PIB (Producto Interno Bruto) de Honduras, 18 % para El Salvador, el 13 % en Guatemala, el 11 % en Nicaragua, el 7 % de República Dominicana, 1 % para Costa Rica y Panamá. La ola antiinmigrantes podría implicar inconvenientes para sostener esos flujos monetarios.

La Alianza del Pacífico, integrada por Chile, Perú, Colombia y México, era el camino seguido en la región por los gobiernos más afines a Norteamérica para integrarse al Acuerdo de la Asociación Transpacífico (TPP), ahora en peligro por el rechazo que expresó Trump durante la campaña electoral.

Habrá que ver finalmente en qué medida avanza el nuevo presidente en trastocar estas relaciones económicas. En todas estas cuestiones, más allá de la demagogia de Trump culpabilizando a los inmigrantes de los males de los trabajadores estadounidenses, las principales beneficiarias son las grandes corporaciones yanquis que se nutren de mano de obra barata, tanto fuera como dentro de su territorio.

En los primeros días luego del resultado electoral el peso mexicano se devaluó rápidamente. El cimbronazo también alcanzó al real brasileño que perdió 8 % de su valor en cuatro días hábiles. En Argentina, incluso en un contexto de ingreso de capitales, el dólar alcanzó el máximo valor en ocho meses. Aunque luego hubo recomposiciones parciales, un primer resultado es que las monedas de las tres principales economías (explican el 70 % del PIB de América Latina y el Caribe) se desvalorizaron. Otro de los fenómenos recientes es la volatilidad de las bolsas, que con sus subas y bajas, expresan la incertidumbre imperante sobre el porvenir. Los tres países enfrentan situaciones distintas: Brasil atraviesa una profunda recesión y tenía perspectivas de recuperación hacia el año próximo; menos grave, la economía argentina registra una caída este año con un anunciado rebote en 2017; mientras México terminará el año con crecimiento. Con el efecto Trump todos los pronósticos se están revisando a la baja.

Detrás de esos movimientos subyace el muy probable fortalecimiento del dólar estadounidense. La incógnita más importante e inmediata para los países de la región es qué hará la Reserva Federal de los Estados Unidos (FED) con la tasa de interés. Esa variable concentra la respuesta, al menos provisional, a varias preguntas que urge responder: ¿Se revertirá el flujo de capitales? ¿Aumentará el costo de la deuda? ¿Bajará el precio de las materias primas?

Janet Yellen, presidenta de la FED, afirmó que podría subir la tasa de interés "relativamente pronto". Trump había criticado a Yellen señalando que debía “avergonzarse” de la política de baja tasa de interés y reclamaba restricciones crediticias. Si la FED decide un aumento en la tasa de referencia es muy probable que a todas las preguntas haya que responderlas con un “sí”. Aunque el efecto real estará determinado por el desarrollo de la situación más general, de lo no cabe duda es que el escenario económico latinoamericano enfrenta nuevas turbulencias.

Muchos analistas exhiben cierto consenso en el muy probable inicio de una época de dólar fuerte producto de la combinación de estímulo fiscal y mayor restricción monetaria en Estados Unidos. El antecedente que mencionan, con todas las diferencias del caso, es el período en que Paul Volcker comandó la FED mientras que Donald Reagan presidía el país. Para América Latina esa política implicó crisis de deuda y la década perdida. El ex ministro de Economía de Argentina, Ricardo López Murphy, señaló que había que reaccionar a tiempo para no repetir aquella historia.

A su vez, otras incógnitas más profundas surgen: ¿Qué tipo de relación buscará establecer Trump con la región? Durante los ’90, con el auge neoliberal, el “Consenso de Washington” ordenó las relaciones con América Latina que, con desigualdades, actuó como verdadero “patio trasero” de los Estados Unidos. Esa situación cambió en el nuevo milenio cuando varios gobiernos neoliberales de la región quedaron, o fuertemente deslegitimados o directamente impugnados en las calles, obligando a desvíos de la lucha de clases o al establecimiento de mediaciones políticas preventivas, como el kirchnerismo en Argentina o el Partido de los Trabajadores en Brasil, que plantearon ciertos grados de autonomía frente al país del norte, por ejemplo desactivando el ALCA (Área de Libre Comercio de las Américas), aunque sin cuestionar los pilares del poder imperialista, como el enorme peso de las empresas extranjeras en la economía y honrando la deuda externa. Aun así, Estados Unidos siempre conservó aliados fieles, entre ellos Colombia o Chile.

Barack Obama estaba preparando el terreno para volver sobre América Latina. En ese camino, practicó el deshielo con Cuba y apoyó el acuerdo con las FARC, entre otros acercamientos a la región. Es difícil prever una retirada norteamericana, que sigue siendo el principal inversor y socio comercial de Latinoamérica. Algunos medios, como The Economist, alertan que un excesivo aislacionismo de Estados Unidos podría darle una gran oportunidad a China. El país asiático muestra una dinámica expansiva en la región y aprovecharía el viaje que Xi Jinping realiza estos días a Ecuador, Perú y Chile (los dos últimos países aliados tradicionales de los norteamericanos) para dejar en claro sus aspiraciones geopolíticas con una propuesta alternativa al TTP, que incluya a Japón e India, pero no a Estados Unidos. Hasta el momento los países de la región responden con pragmatismo. Es el caso de Argentina, donde Mauricio Macri en simultáneo que fortaleció relaciones con Estados Unidos, ratificó los acuerdos firmados por el Gobierno anterior con China.

Hoy soplan nuevamente vientos de cambio. Las especulaciones sobre qué tipo de vinculación buscará el nuevo presidente yanqui con América Latina van desde aquellos que se ilusionan con que el unilateralismo y aislacionismo que promueve Trump desentenderá a esta parte del planeta hasta los que creen que intentará, lo que parece mucho más probable, una nueva ofensiva en su “patio trasero”, cuyos contornos más precisos se definirán con el andar de la nueva gestión en el país del norte.

Llueve sobre mojado

En los años posteriores a la caída de Lehman Brothers, la región usufructuó los efectos de los rescates financieros y los estímulos monetarios en los países centrales afectados por la crisis, a lo que se sumó el crecimiento de China e India que, a su vez, sostuvieron una incrementada demanda de materias primas que se producen en el Cono Sur. Estos factores robustecieron los precios de las commodities.

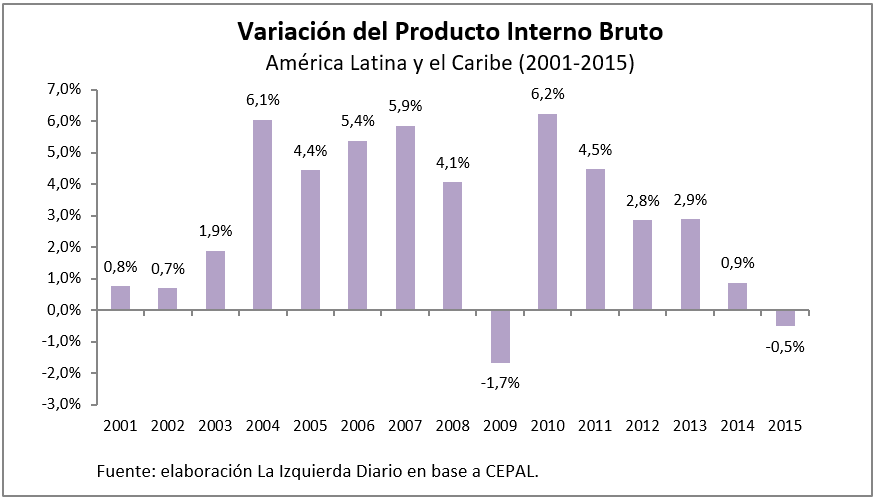

De esta forma, luego de 2008, en una economía mundial a dos velocidades, Latinoamérica se desacopló del bajo crecimiento imperante, pero no logró preservar la dinámica que venía experimentando desde principios del nuevo siglo.

Esa situación se había agotado en los años recientes. Claudio Loser, ex funcionario del FMI, analizaba hace un mes atrás los aprietos que enfrentaba Latinoamérica: retracción de los términos del intercambio, el peor desempeño de todas las regiones del planeta en la evolución del PBI, fuerte déficit fiscal (7 % del producto) y elevada inflación (fundamentalmente por el incremento de precios en Venezuela y Argentina).

Te puede interesar: Claves de la crisis económica mundial y su refracción nacional

Es que desde 2011 había comenzado una desaceleración económica que trastocó en recesión. Antes del triunfo de Trump, la Cepal pronosticaba una caída de entre 0,5 y 1 % para 2016, explicada por Argentina, Brasil, Venezuela y Ecuador, mientras el resto de los países se mantienen en terreno positivo. Se trata del segundo año consecutivo de baja económica en la región, un fenómeno que según la Cepal no se observa desde la década de 1980.

En un vídeo difundido el 4 de noviembre (previó al triunfo de Trump), Alicia Bárcena, Secretaria Ejecutiva de la Cepal, criticaba que cada año salen de América Latina unos U$S 340.000 millones en evasión fiscal que se van a los “paraísos fiscales”. Esa sangría se suma a la efectuada por métodos legales a través de la remisión de ganancias de las multinacionales y el pago de la deuda externa. Esa erosión cotidiana de riquezas seguramente se agudizará por el efecto Trump que busca que los capitales yanquis vuelvan a su país.

El denominado súperciclo de los precios de las commodities se extendió hasta bien entrada la última década, pero torció decididamente su rumbo a partir de 2014 con el retiro del programa de expansión cuantitativa de la FED. Esto impactó en las exportaciones que cayeron 14 % en 2015. De esta forma, el fenómeno de disminución del comercio se expresa de manera más aguda en la región que en el promedio del mundo, donde continúa un crecimiento, aunque con tasas módicas, de alrededor de 3 % promedio desde 2012, según el FMI.

Te puede interesar: Qué hay detrás de los “fin de ciclo” latinoamericanos

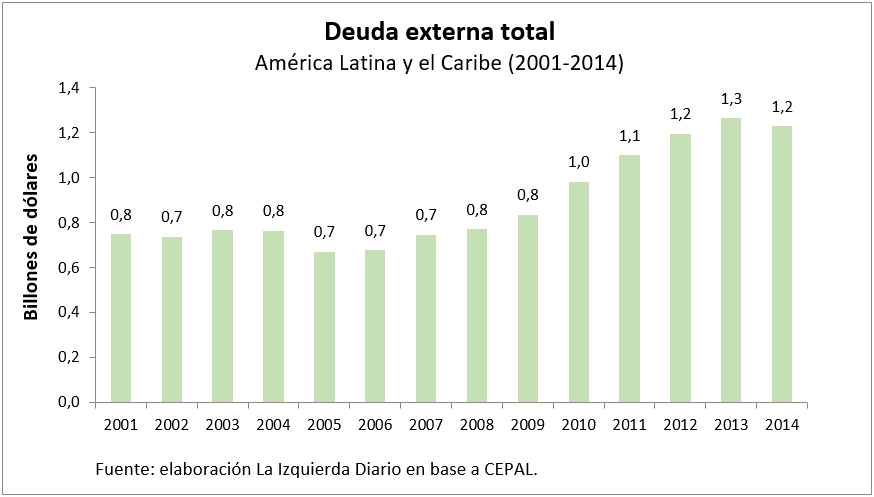

Los datos para Latinoamérica también mostraban una tendencia descendente en la inversión extranjera directa que alcanzó un máximo de U$S 147 mil millones en 2012 bajando a U$S 129 mil en 2015, impidiendo compensar el déficit comercial con el ingreso de divisas. De tal forma, la desaceleración en el flujo de divisas hacia la región comenzó a compensarse con una nueva suba de la deuda externa, que se elevó 47 % entre 2009 y 2014 (último dato disponible). La región todavía cuenta con parámetros favorables debido al relativo desendeudamiento que tuvo lugar en el nuevo siglo, pero el problema de la deuda está nominado a instalarse nuevamente en la agenda.

A diferencia de 2008, año en el cual había superávit en las cuentas públicas para contrarrestar los efectos de la crisis, en la actualidad la mayoría de los países están con saldo fiscal negativo, lo cual limita la posibilidad de amortiguar los impactos de las medidas que tome el nuevo presidente de Estados Unidos. Unos pocos estados cuentan con cierto margen, tales los casos de Chile, Perú y Bolivia.

El agotamiento de las condiciones extraordinarias de crecimiento elevado e ingreso de divisas de exportación fue ocasionando un creciente malestar social en muchos países. El último documento económico de la Cepal [1] destacaba que “La clase media alcanzó al 35% de la población de América Latina, creciendo 14 puntos porcentuales durante la última década”. A su vez, alertaba que “cerca de 7 millones de latinoamericanos cayeron en la pobreza en 2015, elevando la cifra total de pobres a 175 millones de personas, el 29% de la población. Más aún, entre 25 y 30 millones de latinoamericanos en situación de vulnerabilidad – uno de cada tres de los que salieron de la pobreza en la última década – podrían volver a caer en ella si la desaceleración se prolonga y pierden su empleo, o si enferman o se retiran.”. El panorama social se completa con aumento de las tasas de desempleo, deterioro de la calidad del empleo y de los salarios.

En este contexto, la derecha venía aprovechando el descontento social para forzar un cambio en el rumbo político. El ajuste practicado por Dilma Rousseff generó las condiciones para el golpe institucional que ubicó a Michel Temer como presidente en Brasil. En Venezuela también se profundizó el desorden económico en medio de la polarización política y el descrédito del chavismo. En Argentina, el lento fin de ciclo kirchnerista abrió el camino a Mauricio Macri que intenta avanzar en un nuevo consenso derechista.

Previo al terremoto ocasionado por Trump, las condiciones económicas y sociales ya eran extremadamente frágiles. Las heterogeneidades preexistentes, donde según la Cepal, Sudamérica sufría de manera más aguda la disminución de los términos del intercambio mientras América Central y el Caribe tenían “por delante un panorama más esperanzador por sus vínculos con la economía de Estados Unidos”, es muy probable que transite hacia una tortuosa homogeneidad o la continuidad de la evolución desigual del crecimiento donde todos los países se ubiquen un escalón más abajo.

La “década ganada” no removió el atraso estructural

Días antes del triunfo de Trump, Alicia Bárcena presentaba la visión de la Cepal sobre los problemas de la región, destacando que “no es la más pobre del mundo, pero sí es la más desigual”. Y señalaba la necesidad de encarar una perspectiva de desarrollo en pos del “cambio estructural progresivo” para dejar de ser “altamente dependientes de los recursos naturales primarios, de sus exportaciones sin procesamiento” y encarar una nueva “fase de industrialización”. Hablaba de conformar nuevas coaliciones que promuevan una suerte de globalización con rostro humano porque los que están ganando “son los actores privados, fundamentalmente las grandes trasnacionales”.

En la misma sintonía, pero posterior a conocerse el resultado del fenómeno Trump, en The Guardian, el economista francés Thomas Piketty hablaba de cambiar el discurso de la globalización reorientándolo a dar respuesta al “crecimiento de la desigualdad y al calentamiento global”, a la vez que se oriente a contener el poder de las multinacionales estadounidenses. Es pedirle peras al olmo.

Luego de casi una década y media de condiciones extraordinarias, queda al desnudo el fracaso, una vez más en la historia, de experiencias que en su relato hablaban de promover el cambio estructural, desde las variantes neodesarrollistas de Argentina y Brasil, que respetaron fuertemente las herencias neoliberales y las condiciones estructurales, hasta las “extremas” del hoy fuertemente cuestionado “Socialismo del Siglo XXI” en Venezuela y el “capitalismo andino” en Bolivia. Esos fueron los intentos realmente existentes de “capitalismo con rostro humano”. Bien lejos estuvieron de poner en cuestión la explotación del hombre por el hombre. Terminaron en ajustes y ataques al pueblo trabajador atendiendo las “razones” del capital.

Frente a la “globalización con rostro humano” y las tendencias derechistas reaccionarias, que muy probablemente encuentre sus “embajadores” en la región gracias al fenómeno Trump, es hora de discutir la unidad socialista de América Latina, que encuentre en la acción solidaria común de trabajadoras y trabajadores las fuerzas para atacar los intereses del capital y el imperialismo en favor de las mayorías explotadas.

[1] CEPAL, Perspectivas económicas de América Latina 2017. Juventud, competencias y emprendimiento.

Pablo Anino

Nació en la provincia de Buenos Aires en 1974. Es Licenciado en Economía con Maestría en Historia Económica. Es docente en la UBA. Milita en el Partido de los Trabajadores Socialistas (PTS). Es columnista de economía en el programa de radio El Círculo Rojo y en La Izquierda Diario.