Nos hemos acostumbrado a vernos como una región que exporta materia prima y adquiere productos industrializados, pero ahora resulta que estamos a un pie de ser importadores netos.

Jueves 1ro de agosto de 2019 12:05

Desde hace cinco años publicamos en The Oil Crash las estadísticas energéticas en Latinoamérica. Junto a Erasmo Calzadilla (Havana Times) y Aníbal Hernández (Peak Oil Colombia) aprovechamos los datos que ofrece el BP Statistical Review of World Energy y revisamos el estado de producción y consumo de los diferentes países y diferentes fuentes en nuestra región.

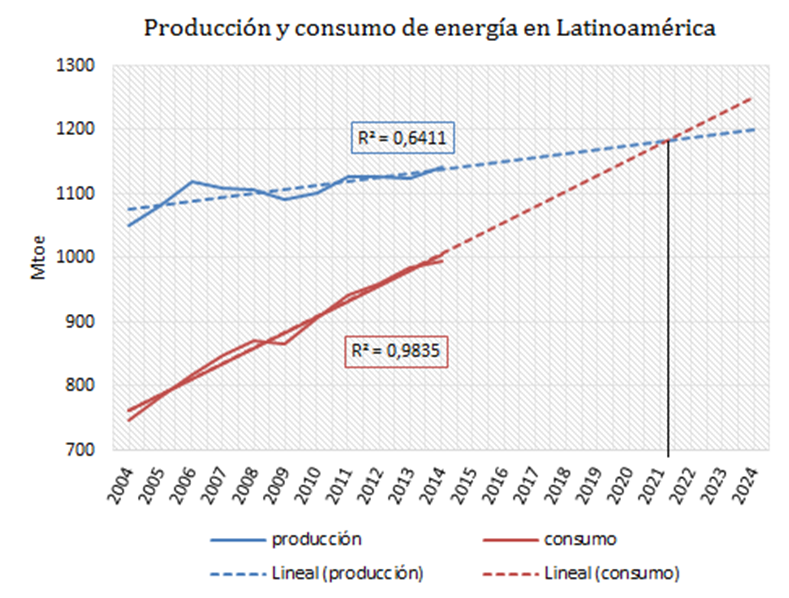

En 2014 comenzábamos estos análisis dibujando un gráfico de tendencias: si la producción de energía seguía creciendo al ritmo promedio en el que lo hacía entre 2004 y 2014 se chocaría con el consumo que crecía a ritmos mucho más vertiginosos, y el encuentro sucedería en 2021.

Sin embargo, señalábamos entonces, la caída en la producción de petróleo arrastraría antes al consumo de petróleo y con ello se desbarrancaría todo el sistema. Así fue, no hubo que esperar a 2021, la producción de energía tocó techo en 2013-2014 y de allí en adelante se mantuvo una caída constante (principalmente en la producción de petróleo y en menor medida de gas y carbón). Sólo las energías renovables pudieron recuperar fuerza, pero a un ritmo que no alcanza a los niveles de las fósiles y mucho menos cuentan con las mismas utilidades para el sistema.

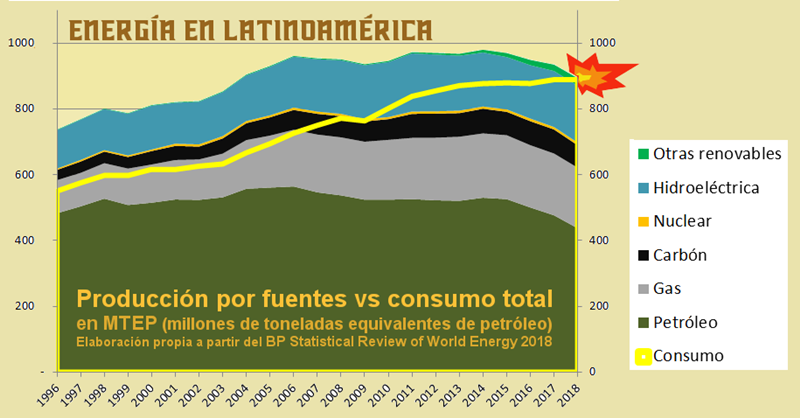

Según extraemos del BP Statistical Review of World Energy 2018, así estamos hoy: la caída en la producción de energía primaria nos lleva a los mismos niveles del consumo que tiene la región, el cual parece haber llegado a una meseta difícil de sostener durante mucho más tiempo y sea probablemente el cenit histórico de uso de energía en Latinoamérica. Como se puede observar en la gráfica, la producción de energía se mantuvo muy cerca de los 1000 millones de toneladas equivalentes de petróleo (MTEP) entre 2010 y 2014 cuando comenzó a caer hasta llegar a los 893,7 MTEP en 2018. El consumo, por su parte, experimentó un crecimiento sostenido que pasó de los 600 MTEP en 1998 a casi 700 MTEP en 2005, 800 MTEP en 2010 hasta estancarse en casi 890 MTEP en 2017 y 2018.

A continuación, revisaremos fuente por fuente y país por país cómo llegamos a este punto.

Calma, mi vida, con calma...

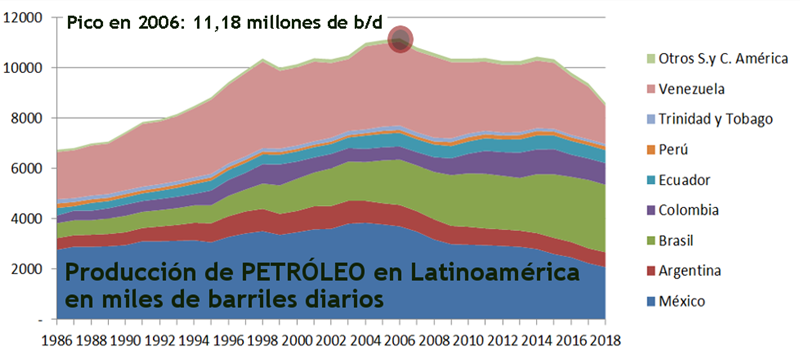

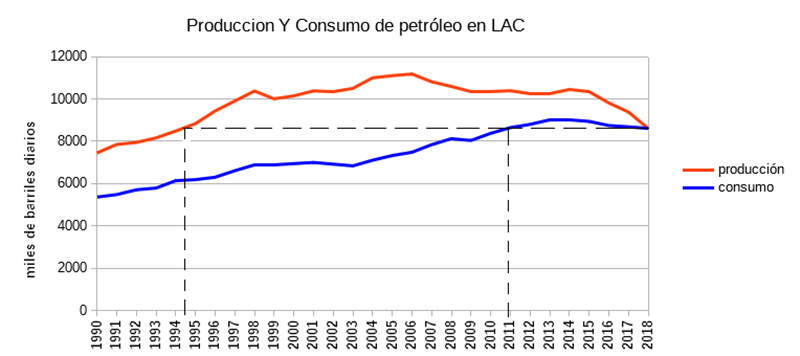

La producción de petróleo está en caída, haciendo espejo con el crecimiento de los años 90. Una curva de Hubbert sin más.

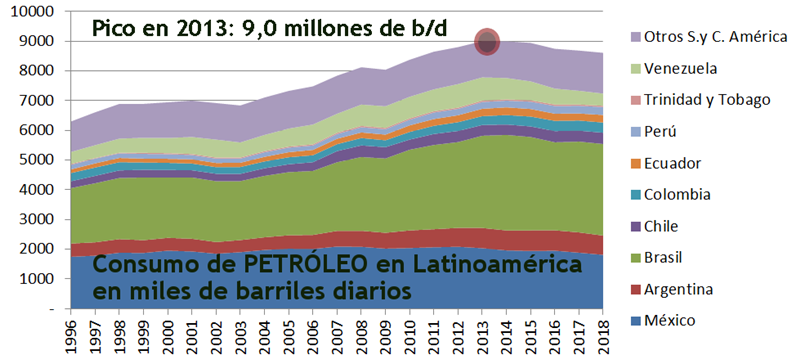

El petróleo representa el 45 % del mix energético en 2018. Es sin duda la fuente de energía más preciada y ya no nos sobra, se terminaron las décadas de región exportadora. Incluso si dejamos de lado a Venezuela (que evidentemente no está con la capacidad política, tecnológica y financiera como para desplegar todo su potencial en la producción del viscoso oro negro) vemos que en la suma del resto de países llevamos tres años de caída constante. Las únicas razones para dejar en puntos suspensivos al colapso definitivo es que el año pasado la región fue condecorada con los hallazgos más importantes del mundo: 4.500 millones de barriles en Guyana (y 1.000 millones más en los inicios de este) y 130 millones de barriles en Brasil (que se sumarían a otros 500 millones que pasaron de “reservas” a “reservas probadas”).

Las nuevas reservas de Guyana son semejantes a la suma total de reservas probadas de petróleo de Colombia, Ecuador y Perú por lo que tendrán que luchar contra la llamada “maldición del petróleo” en un país agrícola que no llega a un millón de habitantes. Por otro lado, las reservas más grandes del mundo siguen estando en Venezuela (303 mil millones de barriles), aunque las dudas sobre la rentabilidad de producir esos petróleos extrapesados les dan un enorme suspenso a los abultados números.

El hecho de pasar a ser una región importadora de petróleo suena un tanto extraño. Nos hemos acostumbrado a vernos como una región que exporta materia prima y adquiere productos industrializados y ahora resulta que estamos a un pie de ser importadores netos. No hay mucho que analizar, mientras México vio desaparecer su gran cuenca de Cantarell, EEUU realizaba una vertiginosa escalada productiva de Tight Oil por medio del fracking. Hoy México importa más desde EEUU que lo que le exporta, en un intercambio de diferentes productos petrolíferos donde en la cuenta monetaria gana el vecino del norte por vender los productos ya refinados.

Los gases de la vaca muerta

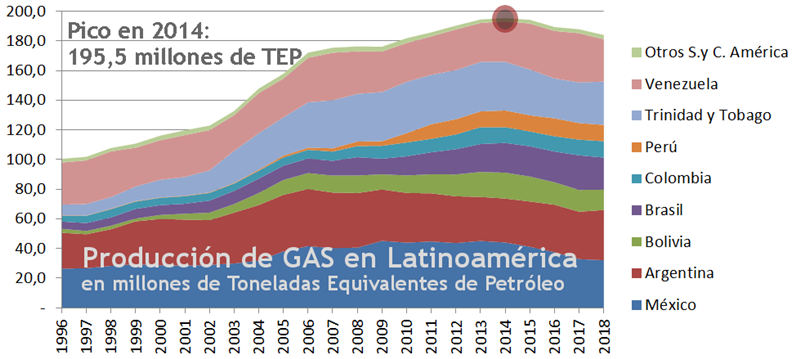

La meseta del gas que se puede observar se convierte ya en declive si se compara con las necesidades en aumento que está teniendo hoy esta fuente de energía tanto en América Latina como en el resto del mundo.

El foco está actualmente en Argentina, que viene invirtiendo dinero público en subsidiar la extracción de gas en Vaca Muerta a costa de que algunas operadoras se muevan de zonas de mayores reservas petroleras a esta cuenca donde predomina el gas. De todos modos, un informe elaborado por el Instituto de Economía Energética y Análisis Financiero (IEEFA), cn sede en Puerto Rico, llama la atención sobre lo riesgoso que es para las empresas y lo peligroso que es para el fisco del Estado el plan de subsidios vigente, al mismo tiempo que ambientalistas y comunidades originarias llevan sus reclamos sobre el efecto del fracking en el agua y en el desarrollo de otros emprendimientos productivos.

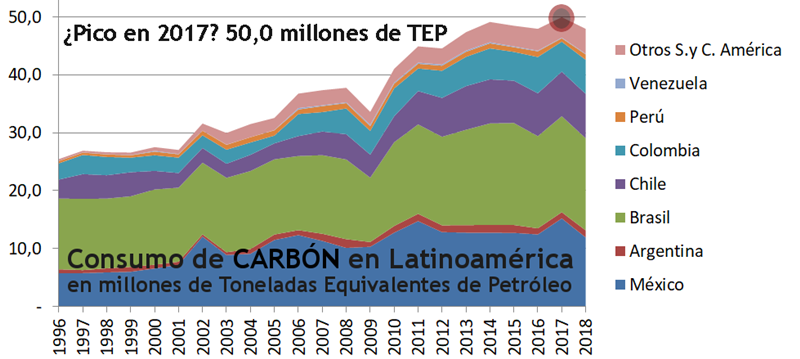

El carboncito

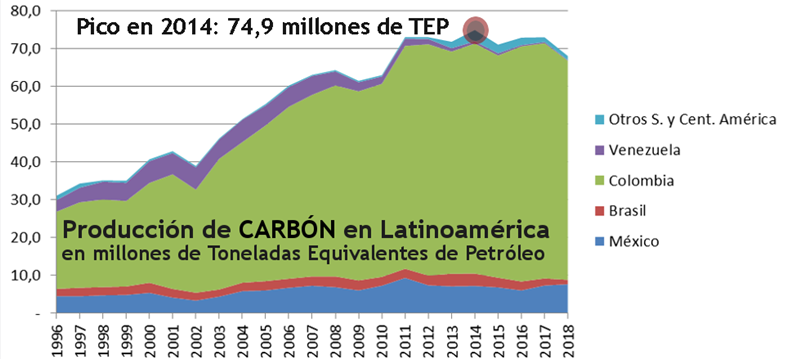

El carbón se mantiene tanto en producción como en consumo y su demanda dependerá de la capacidad de las renovables de cubrir las necesidades eléctricas, tanto acá como en el resto del planeta.

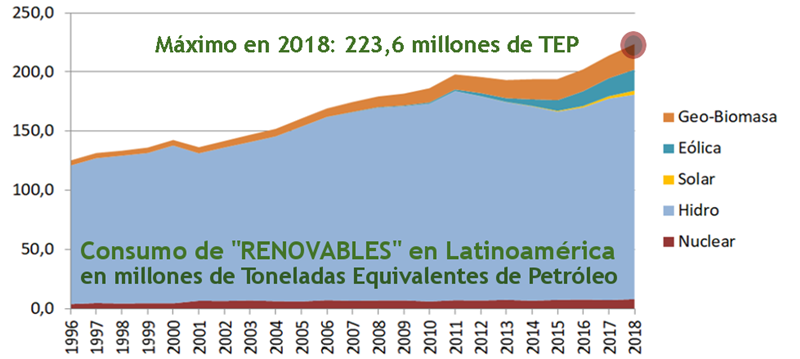

Las renovables vienen creciendo sostenidamente, pero es difícil de comparar si se las pone al lado de las caídas de producción de fuentes fósiles

Decrecimiento y descreimiento

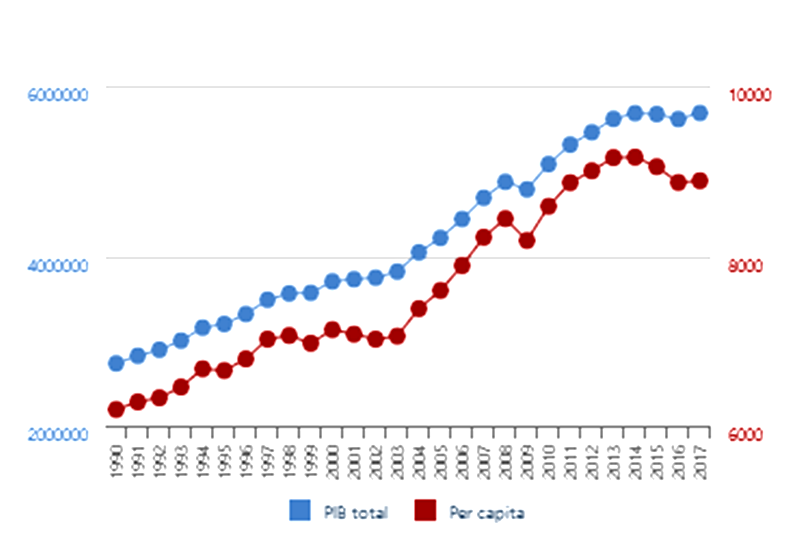

Para la mayoría de la gente estos gráficos no significan mucho, por lo que es necesario hacer una traducción a valores de PBI que, si bien tampoco aclaran demasiado, gozan de mayor difusión. A nivel global es necesario que se efectúe un crecimiento en el consumo de energía para que pueda crecer el PBI y lo mismo sucede en caso que haya declives. Entonces, ¿qué sucederá con la segura caída del consumo de energía en la región? Sería lógico que caiga el PBI. Por ahora lo que observamos es, aún con estancamiento en el consumo de energía, que el PBI no puede acompañar un mísero 1 % de aumento poblacional.

Un problema parece ser que cuando no hay crecimiento, la sociedad culpabiliza a los gobernantes y en eso puede elegir tanto a Bolsonaro, dando un giro de timón absoluto luego de una década de PT, o decirle basta al neoliberalismo “Washington-friendly” de varias décadas en México y poner a López Obrador en el gobierno. En el tercer país en importancia, Argentina, bastó solo un año de caída de PBI para terminar con el nacional desarrollismo de una década de crecimiento incesante y optar por Macri, un neoliberal que el año pasado batió todos los records de endeudamiento con el FMI, organismo que luego de la crisis del 2001 era visto casi como el mismísimo demonio por la sociedad argentina.

El objetivo de nuestras publicaciones anuales en torno al declive de los recursos energéticos es básicamente alertar sobre la necesidad de planificar el decrecimiento. Si bien hemos tenido toda clase de sátrapas en nuestros gobiernos, ante el malestar de la economía podemos terminar eligiendo a otros peores por las razones equivocadas.

Tenemos claro que el decrecimiento no vendrá dirigido por gobiernos de tinte verde/eco/ambientalista que de modo planificado consensuarían con la población reducir el consumo, y así las emisiones de Gases de Efecto Invernadero (GEI) caerían rápidamente. No, el decrecimiento está sucediendo más allá de los deseos de gobiernos neoliberales o nacional-desarrollistas. Es el efecto de la imposibilidad geológica, tecnológica y económica de aumentar la producción de hidrocarburos más allá de ese pico dibujado en los gráficos.

Sin embargo, este obstáculo al que se enfrentan que llamamos decrecimiento, ya está generando políticas racionales, pero en una lógica errada, en la lógica de la recesión, suponiendo que deben capear la crisis y luego volverán a la senda natural del crecimiento. En esa lógica es pertinente recurrir al endeudamiento (la deuda externa de Latinoamérica y el Caribe se duplicó en dólares en 2018 con 1,9 billones, frente a los 0,93 billones de 2009, según la CEPAL), mientras realizan diversos planes de ajuste. Suponen que volverán suficientes años de crecimiento para pagar la deuda y sus intereses, e ir bajando de a poco el desempleo.

Los países que parecen estar comenzando una lógica distinta son los netamente importadores de hidrocarburos como Chile, Uruguay o Costa Rica, que en los últimos diez años han visto aumentar los precios del petróleo y el gas y tomaron la única salida posible que es aumentar a toda prisa las nuevas energías renovables. El problema al que ahora se enfrentan es que sus países vecinos ya están dejando de ser exportadores de esos combustibles que siguen alimentando el transporte, calefacción y a las termoeléctricas (estas son el sostén a la inconstancia, inmadurez y poca versatilidad de la energía eléctrica eólica y solar).

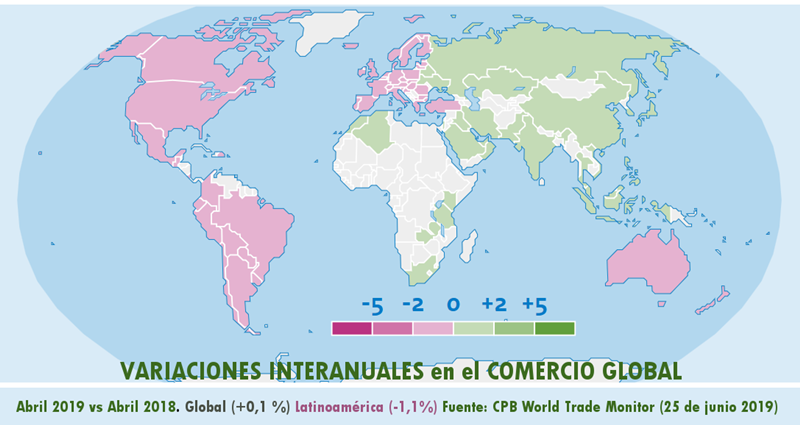

Algunos datos de corto plazo que ya podemos ver, relacionados al declive energético, son los referidos a las exportaciones e importaciones de los países de la región (en este caso excluyendo Venezuela y algunos países de Centroamérica y el Caribe).

El desafío es particular en cada país, pero, como vemos, también es regional. Sin embargo, aún parece que declamar que la energía declina(rá) o que la economía decrece(rá) es un tabú. Esperamos contribuir a la difusión para que se generen los debates o estudios necesarios que aclaren el panorama sobre el futuro inmediato y a mediano plazo de la región. El problema es grave socialmente, hay que evitar el desastre tremendo que significaría un decrecimiento no programado, pero a la vez, el decrecimiento es la única manera de bajar de manera efectiva las emisiones de GEI y comenzar el camino hacia una sociedad relativamente sostenible. Por otro lado, para los sectores populares la mejora de las condiciones de vida dependerá de cómo es el reparto más que si hay crecimiento o decrecimiento en términos de PBI.

* El autor es docente, miembro de Oil Crash y colaborador de la sección de Ecología y medioambiente de LID.